La declaración de la renta puede presentar particularidades importantes para aquellos contribuyentes que tienen hijos con discapacidad. Estas particularidades se traducen en beneficios fiscales diseñados para aliviar la carga económica asociada a la atención de necesidades especiales. Conocer y aplicar correctamente estas deducciones puede suponer un ahorro significativo en el Impuesto sobre la Renta de las Personas Físicas (IRPF).

¿Cómo Afectan los Hijos a la Declaración de la Renta?

Los hijos, especialmente aquellos con discapacidad, tienen un impacto directo en la declaración de la renta, permitiendo a los padres pagar menos impuestos. El gobierno español ofrece diversas deducciones y beneficios fiscales para las familias, reconociendo las responsabilidades y los gastos adicionales que implican. Una garantía económica a través de estas deducciones puede ayudar a mejorar la calidad de vida tanto de los hijos como de los propios padres.

En general, para que un hijo pueda ser incluido en la declaración de la renta y generar beneficios fiscales, debe convivir con los padres o depender de ellos económicamente. En el caso de la declaración conjunta, solo uno de los progenitores podrá incluir a los hijos para evitar beneficios adicionales indebidos.

Requisitos Generales para Aplicar Deducciones por Discapacidad

Para acceder a las deducciones fiscales por hijos con discapacidad, es fundamental cumplir una serie de requisitos específicos. Estos requisitos están diseñados para asegurar que el apoyo fiscal llegue a quienes realmente lo necesitan.

1. El Descendiente Debe Ser Hijo o Equivalente

El descendiente debe ser hijo, adoptado o menor en acogimiento permanente.

2. Convivencia y Dependencia

Debe existir convivencia con el descendiente. En circunstancias excepcionales donde no exista convivencia pero se mantenga la dependencia económica y legal, la aplicación de la deducción podría valorarse, aunque se recomienda consultar con un asesor fiscal.

3. Grado de Discapacidad Reconocido

El descendiente debe tener reconocido un grado de discapacidad igual o superior al 33%. Para algunas deducciones específicas, especialmente a nivel autonómico, este requisito puede ser del 65% o superior.

Es importante señalar que la Agencia Tributaria considera persona con discapacidad a aquella que acredita tener un grado de discapacidad igual o superior al 33%. En casos de incapacidad declarada judicialmente en el orden civil, se puede alcanzar un grado del 65% sin necesidad de alcanzarlo formalmente.

4. Límites de Ingresos del Descendiente

Para poder aplicar la deducción, la persona con discapacidad no puede haber obtenido rentas superiores a 8.000 euros anuales, sin contar las que estén exentas. Adicionalmente, si ha presentado declaración por su cuenta con ingresos superiores a 1.800 euros, no se considera que esté "a cargo" a efectos fiscales.

A diferencia de los hijos sin discapacidad, que tienen un límite de edad de 25 años, en el caso de hijos con un grado de discapacidad igual o superior al 33%, no existe límite de edad para ser beneficiario de estas deducciones, siempre y cuando cumplan los requisitos de convivencia e ingresos.

5. Requisitos para el Abono Anticipado

El requisito de no haber obtenido rentas superiores a 8.000 euros anuales y no haber presentado declaración propia con ingresos superiores a 1.800 euros, se exige principalmente para solicitar el abono anticipado de la deducción. Para ello, es necesario presentar el Modelo 143, en modalidad individual o conjunta.

Si posteriormente se pierde el derecho a la deducción (por ejemplo, si el descendiente deja de convivir o ya no existe actividad laboral que justifique la cotización), debe comunicarse a Hacienda.

🖊 Cómo rellenar el Modelo 143

Deducciones Estatales por Hijos con Discapacidad

A nivel estatal, existen importantes deducciones que buscan apoyar a las familias con miembros con discapacidad.

Deducción por Familia Numerosa o por Personas con Discapacidad

Los contribuyentes que tengan a su cargo descendientes con discapacidad que cumplan los requisitos para aplicar el mínimo por descendientes tienen derecho a una deducción de 1.200 euros anuales por cada uno de ellos. Esta deducción está destinada a apoyar a las personas que tienen a su cargo descendientes con discapacidad y proporcionarles un beneficio fiscal adicional.

Esta deducción es acumulable con otras aplicables, como la de familia numerosa. Si la familia cuenta con 5 o más hijos, se considera de categoría especial, y la deducción puede ascender a 2.400 euros anuales.

En caso de que dos personas (por ejemplo, ambos progenitores) puedan beneficiarse de la deducción, la cuantía se prorrateará por partes iguales. Sin embargo, solo uno de ellos podrá hacer la declaración conjunta incluyendo a los hijos para evitar beneficios duplicados.

Beneficiarios de la Deducción Estatal

Podrán aplicarse esta deducción aquellas personas que:

- Trabajen por cuenta propia o ajena y estén dadas de alta en la Seguridad Social o Mutualidad.

- Reciban prestaciones contributivas por desempleo.

- Perciban pensiones de la Seguridad Social.

Estas deducciones pueden optar por ser solicitadas de forma mensual o de forma íntegra en la declaración de la renta. Ambas opciones son acumulables y pueden dar lugar a un impuesto negativo, lo que significa que Hacienda podría devolver más de lo retenido.

Deducciones Autonómicas por Hijos con Discapacidad

Además de las deducciones estatales, cada Comunidad Autónoma ofrece beneficios fiscales adicionales para las familias con hijos con discapacidad. A continuación, se detallan algunas de ellas:

Aragón

- Deducción de 100 euros (200 euros si existe custodia exclusiva) para aquellas personas que tengan un hijo con discapacidad del 33% o más.

Asturias

- Deducción de 500 euros para familias monoparentales con hijos con discapacidad que convivan con el contribuyente y no tengan rentas superiores a 8.000 euros.

Canarias

- Deducción por nacimiento o adopción:

- 400 euros si es el primer o segundo hijo con discapacidad (igual o superior al 65%).

- 800 euros si es el tercer o posterior hijo con discapacidad (igual o superior al 65%).

- Deducción de 500 euros para familias monoparentales con hijos con discapacidad que convivan con el contribuyente y no tengan rentas superiores a 8.000 euros.

- Deducción de 500 euros por cada ascendiente o descendiente con discapacidad igual o superior al 65% por familiares dependientes.

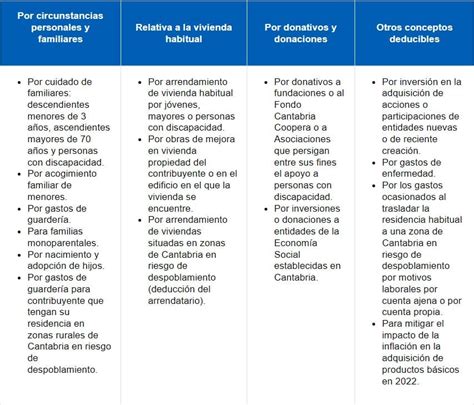

Cantabria

- Deducción de 200 euros para el cuidado de familiares con un grado de discapacidad superior al 65%.

Castilla La-Mancha

- Deducción por familia numerosa con hijos con discapacidad (igual o superior al 65%):

- 300 euros para familia numerosa general.

- 900 euros para familia numerosa especial.

- Deducción de 300 euros al año por discapacidad de ascendientes o descendientes.

Castilla y León

- Deducción de 600 euros por familia numerosa con un hijo/a con discapacidad del 65% o superior.

- Deducción por nacimiento o adopción de hijos con discapacidad (igual o superior al 33%):

- 2.020 euros para el primer hijo.

- 2.950 euros para el segundo hijo.

- 4.702 euros para el tercer hijo o sucesivos.

Extremadura

- Deducción por cuidar a familiares con discapacidad (igual o superior al 65% o incapacitados judicialmente):

- 150 euros con carácter general.

- 220 euros si el familiar ha sido evaluado por servicios sociales y reconocido el derecho a ayuda a la dependencia, pero aún no la percibe.

Galicia

- Deducción por nacimiento o adopción de hijos con discapacidad (igual o superior al 33%):

- 720 euros por el primer hijo.

- 2.400 euros por el segundo hijo.

- 4.800 euros por el tercer o más hijo.

- Deducción de 500 euros por familia numerosa con hijos con discapacidad (igual o superior al 65%).

Madrid

- Deducción de 515,50 euros por cada ascendiente mayor de 65 años o con discapacidad a cargo.

Valencia

- Deducción por nacimiento o adopción de hijos con discapacidad. El cobro nunca excederá los 999 euros.

Documentación Necesaria y Consideraciones Adicionales

Para poder aplicar estas deducciones, es fundamental contar con la documentación que acredite el cumplimiento de los requisitos:

- Certificado oficial de discapacidad que acredite el grado reconocido.

- Libro de familia o documentación que demuestre la relación de parentesco.

- Justificantes de convivencia si son solicitados.

- Facturas o documentos relacionados con gastos específicos por discapacidad, aunque no siempre sean necesarios para las deducciones básicas.

La transparencia y tener toda la documentación en orden son claves para evitar problemas con Hacienda. Es recomendable revisar bien la situación familiar y, si se cumplen todos los requisitos, aplicar la deducción correctamente.

En caso de no estar de acuerdo con una decisión de Hacienda, existe la opción de presentar una reclamación económico-administrativa. Este procedimiento es gratuito, no requiere abogado y debe presentarse en el plazo de un mes desde la notificación. Es un derecho del contribuyente que puede suponer un ahorro económico considerable.

Para aquellos que deseen maximizar sus deducciones o necesiten asesoramiento personalizado, servicios como TaxDown conectan con asesores fiscales expertos que pueden guiar paso a paso en el complejo sistema fiscal español.