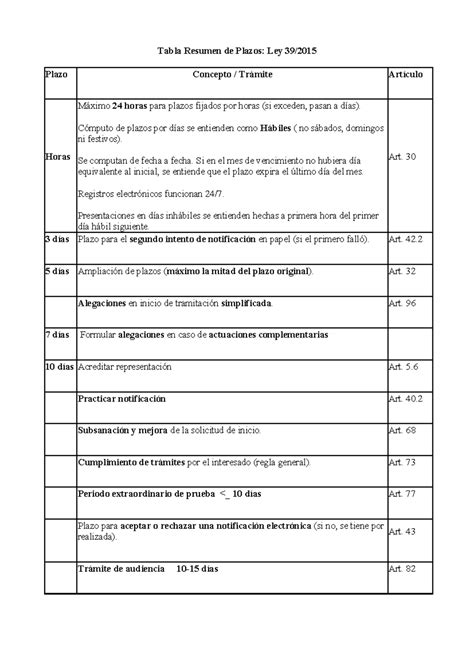

La facturación es una de las obligaciones principales para la mayoría de los autónomos desde el momento en que inician su actividad. A la hora de emitir una factura a un cliente, tan importantes son el contenido y la forma como los plazos. El Real Decreto 1619/2012, de 30 de noviembre, por el que se aprueba el Reglamento por el que se regulan las obligaciones de facturación, establece todos los requisitos que deben cumplir los autónomos. Esta norma regula en su artículo 11 los distintos plazos que deben seguirse tras haber vendido un producto o prestado un servicio.

¿Qué dice la Ley sobre los plazos de emisión?

El plazo legal no es un capricho administrativo; su función es garantizar que las operaciones económicas se registren correctamente en el periodo fiscal correspondiente. Cumplir con estos tiempos es vital para asegurar la validez fiscal de la factura, evitar sanciones de Hacienda, permitir la correcta deducción del IVA y mantener una organización contable adecuada.

El reglamento establece dos límites temporales básicos que dependen exclusivamente de la naturaleza del destinatario:

- Clientes particulares: La factura debe expedirse y entregarse en el mismo momento en que se produce la operación.

- Empresas o autónomos: La factura debe emitirse y enviarse antes del día 16 del mes siguiente a aquel en que se haya producido el devengo del impuesto correspondiente a la operación.

El concepto de devengo es clave: el IVA se devenga cuando el bien se entrega o el servicio se presta. Por lo tanto, el plazo de facturación comienza desde ese instante.

Plazos específicos según el tipo de factura

Además de la distinción por destinatario, existen tipos de documentos que requieren una gestión temporal diferente:

Facturas recapitulativas

Estas facturas agrupan varias operaciones realizadas con un mismo cliente en un periodo determinado:

- Para particulares: Deben emitirse, como fecha límite, el último día del mes natural en el que se han realizado las operaciones.

- Para empresas o autónomos: El plazo es antes del día 16 del mes siguiente al que se haya finalizado la prestación del último servicio incluido.

Facturas rectificativas

Se utilizan para corregir errores en facturas previamente emitidas. Según el artículo 15 del reglamento, deben expedirse tan pronto como el obligado tenga constancia del error. No hay un plazo fijo estricto, pero debe hacerse sin retrasos injustificados para evitar desajustes en las declaraciones de IVA.

Operaciones intracomunitarias

Las facturas por ventas de bienes o servicios a otros países de la Unión Europea siguen la regla general: deben expedirse y enviarse antes del día 16 del mes siguiente al que se haya realizado la expedición.

Consecuencias de incumplir los plazos de emisión

El incumplimiento de los plazos de facturación se establece como una infracción grave en el artículo 201 de la Ley General Tributaria. Las sanciones pueden alcanzar cientos o incluso miles de euros:

- Multa proporcional: Del 2% del importe del conjunto de las operaciones que hayan originado la infracción.

- Multa fija: En caso de no conocerse el importe, la sanción será de 300 euros por cada operación respecto de la que no se haya expedido o conservado la correspondiente factura.

Además de las sanciones económicas, emitir fuera de plazo genera problemas contables, como la posible pérdida del derecho a deducir el IVA, la necesidad de realizar declaraciones complementarias y el posible deterioro de la credibilidad profesional ante los clientes.

Recomendaciones para una gestión eficiente

Para evitar errores y asegurar el cumplimiento, se recomienda:

- Registrar cada operación en el momento: No postergar la facturación para el final del mes.

- Utilizar software de facturación: Herramientas digitales permiten automatizar recordatorios y asegurar que los datos enviados a Hacienda cumplan con normativas como VeriFactu.

- Diferenciar fecha de operación y de expedición: Tener claro que la fecha de operación es el momento de la transacción comercial, mientras que la de expedición es cuando se genera el documento.

- Conservación: Recuerda que la Ley General Tributaria obliga a conservar las facturas y justificantes durante un periodo mínimo de cuatro años.