En el ámbito de las finanzas corporativas, la gestión de la disponibilidad y el cierre de los períodos contables son fundamentales para garantizar la estabilidad operativa. El concepto de disponibilidad al final del trimestre no solo se refiere a la liquidez inmediata, sino que se enmarca en una estrategia más amplia de control financiero y cumplimiento normativo.

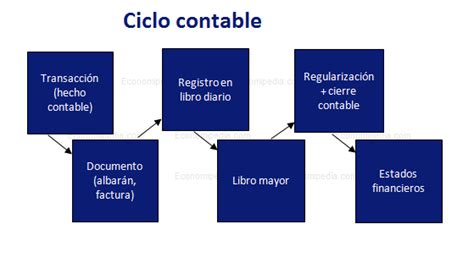

El papel de los períodos contables

Un período contable es una ventana de tiempo definida que una empresa utiliza para rastrear, organizar e informar de su actividad financiera. Estos intervalos -ya sean mensuales, trimestrales o anuales- establecen los límites para el registro de ventas, gastos y nóminas. Agrupar las transacciones de esta manera permite a la empresa analizar su rendimiento y ofrecer credibilidad ante las partes interesadas, quienes esperan comparaciones consistentes para evaluar el crecimiento.

¿Qué es el ratio de disponibilidad?

El ratio de disponibilidad (o ratio de disponibilidad ordinaria) es un indicador clave que mide la capacidad de una compañía para sufragar sus deudas a corto plazo. Se trata de un ratio de solvencia enfocado en la facilidad o dificultad de hacer frente a los pagos en un plazo inferior a 365 días.

Cálculo e interpretación

Para determinar este ratio, se utiliza la siguiente fórmula:

Ratio de disponibilidad = Activo disponible / Pasivo circulante

- Activo disponible: Es el dinero en caja o en cuentas bancarias de forma inmediata.

- Pasivo circulante: Representa las deudas que deben ser abonadas en un plazo inferior a un año.

Se estima que un resultado óptimo se encuentra entre 0,1 y 0,15. Un valor inferior a 0,1 podría indicar falta de recursos para evitar situaciones de impago, mientras que uno superior a 0,15 podría sugerir que la empresa no está utilizando sus recursos de manera eficiente. Es recomendable comparar este resultado con el histórico de la propia empresa y con los competidores del sector.

Gestión de tesorería y cierre trimestral

A medida que se acerca el cierre de cada trimestre o ejercicio, las empresas suelen enfrentarse a picos de gastos (impuestos, cierres de proyectos o ajustes de inventario) que generan tensiones de tesorería. La gestión del cash flow en estos periodos críticos requiere:

- Elaborar un presupuesto de tesorería detallado: Actualizado mensualmente y contemplando diversos escenarios.

- Monitorizar el ciclo de conversión de caja: Midiento el tiempo entre la inversión en materia prima y el cobro del producto.

- Planificación fiscal: Ajustar ingresos y deducciones para maximizar beneficios antes del cierre.

ESTADO DE FLUJO DE EFECTIVO - Explicado para NO CONTADORES!

La temporada de resultados (Earning Season)

La temporada de resultados, o earning season, es el periodo que marca el inicio de un nuevo trimestre, durante el cual las empresas publican informes sobre su actividad reciente. Para los inversores, este momento es crucial para evaluar la salud de sus inversiones. Comprender los informes de resultados permite a los accionistas analizar:

- Ingresos netos y beneficios por acción.

- Cuentas de pérdidas y ganancias.

- La sostenibilidad del crecimiento y la capacidad de adaptación ante factores externos (inflación, volatilidad, cambios en el sector).

Planificación financiera estratégica

La planeación financiera trimestral se ha convertido en una práctica estratégica indispensable. Permite detectar desviaciones de forma temprana y ajustar el rumbo ante la incertidumbre económica. La implementación de procesos digitales en la nube facilita este control, permitiendo que las finanzas se conviertan en un verdadero motor estratégico que respalde la estabilidad y el crecimiento a largo plazo.

tags: #disponibilidad #al #final #de #trimestre