El modelo 303 es la declaración tributaria a través de la cual se liquida el IVA (Impuesto sobre el Valor Añadido). Las empresas y profesionales actúan como recaudadores para el arca pública, gestionando un impuesto que recae sobre el consumo de productos, servicios, transacciones comerciales y las importaciones fuera de la UE. El modelo 303 es un formulario dividido en 8 secciones y más de 80 casillas que debe presentarse de forma obligatoria por vía electrónica.

¿Quién debe presentar el modelo 303?

Debe presentarlo cualquier profesional o empresario que desarrolle una actividad sujeta a IVA, independientemente de su forma jurídica (autónomo, sociedad, asociación, cooperativa, etc.) y del resultado de la declaración (a ingresar, a cero, negativa a compensar o a devolver). También están obligados los arrendadores de inmuebles y los promotores inmobiliarios. Si la actividad está sujeta a IVA, la presentación es obligatoria; si no has tenido actividad económica durante el trimestre, debes presentar el modelo igualmente, marcando la casilla correspondiente para dejarlo en blanco.

Plazos de presentación y domiciliación

El IVA se liquida cuatro veces al año: en abril, julio, octubre y enero. Para los tres primeros trimestres, el plazo se abre el día 1 del mes correspondiente y finaliza el día 20. En caso de que el día 20 sea inhábil, el plazo se traslada al siguiente día laborable. Recuerda que la domiciliación bancaria debe realizarse 5 días antes del cierre del plazo, aunque si este se traslada por ser festivo, el plazo de domiciliación se amplía el mismo número de días.

Si el resultado es a ingresar, podrás realizar el pago hasta el día 20 mediante NCR (Número de Referencia Completo), un código generado en tu cuenta bancaria que sirve como justificante del ingreso tributario.

Cómo cumplimentar el modelo 303 paso a paso

La presentación se realiza electrónicamente, lo que facilita el proceso. Tras identificarte con certificado electrónico o DNI-e, el sistema te planteará una serie de preguntas iniciales sobre tu actividad (régimen simplificado, REDEME, régimen de caja, etc.) para habilitar únicamente las casillas necesarias.

Sección de IVA Devengado

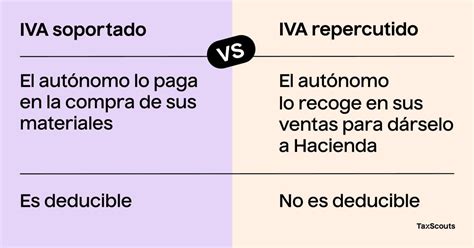

Es la parte donde detallas el IVA que has cobrado en tus facturas a clientes. Debes señalar la base imponible y el tipo impositivo aplicado. Si ofreces bienes o servicios con distintos tipos de IVA, deberás rellenar varias filas con las sumas correspondientes a cada porcentaje.

Sección de IVA Deducible

Aquí indicas el IVA que has pagado a tus proveedores. Es fundamental distinguir entre:

- Operaciones interiores corrientes: Compras necesarias para la actividad.

- Bienes de inversión: Gastos en activos de larga duración.

- Adquisiciones intracomunitarias e importaciones: Gastos realizados fuera del territorio nacional o dentro de la UE, que deben anotarse por separado.

Prorrata y regularizaciones

Cuando realizas actividades sujetas y otras exentas, y estas últimas superan el 10% de tu facturación, entras en prorrata. Esto significa que solo podrás deducir un porcentaje del IVA soportado. Durante los tres primeros trimestres se aplica un porcentaje provisional y en el cuarto se calcula el definitivo.

Resultados de la declaración

La casilla 71 muestra el resultado final de la autoliquidación:

- A ingresar: Cuando la cifra es positiva (más IVA devengado que soportado).

- A compensar: Cuando el resultado es negativo; este importe se resta de las cuotas a pagar en declaraciones futuras.

- Devolución: Solo se puede solicitar en el último trimestre del año si el saldo es a favor del contribuyente (salvo inscritos en el REDEME).

Consejos para la gestión fiscal eficiente

- Anticipación: Si estimas un resultado a pagar elevado, puedes planificar inversiones o anticipar gastos en el último trimestre para reducir la carga fiscal.

- Software de ayuda: Utiliza herramientas como el Pre303 de la Agencia Tributaria o programas de contabilidad profesional para automatizar el volcado de datos y evitar errores manuales.

- Verifactu: Ten en cuenta que la Agencia Tributaria tiene cada vez más información y cruzará los datos facilitados por tu empresa con los de tus proveedores y clientes.

Cómo presentar el Modelo 303 en la AEAT

tags: #liquidacion #trimestral #iva #modelo #303