La globalización de los mercados conduce necesariamente a la regulación del comercio internacional. Esta regulación abarca tanto aspectos económicos como la protección de la propiedad intelectual. La Unión Europea, a través de su Mercado Único y Unión Aduanera, establece un marco complejo para la circulación de bienes, incluyendo aquellos que incorporan derechos de propiedad intelectual, especialmente al considerar las mercancías importadas de terceros países.

Contexto: El Mercado Único Europeo y la Libre Circulación de Mercancías

Objetivos y Evolución del Mercado Único

El Mercado Único (MU) hace posible que tanto ciudadanos como empresas de los 27 países que lo conforman puedan establecerse y efectuar operaciones comerciales libremente en él. Desde un punto de vista estrictamente teórico, el MU se corresponde con el concepto económico de mercado común. Precisamente, la construcción de un mercado común (una unión aduanera donde exista libre circulación de personas, mercancías, servicios y capitales) era ya el objetivo principal de los Tratados de Roma en 1957. Los avances en la aplicación del Tratado constitutivo de la actual UE han permitido, no sin dificultades, que en el presente podamos hablar de un mercado único en numerosos ámbitos.

La existencia de este mercado común confiere a los ciudadanos el derecho a trabajar, estudiar o, simplemente, establecerse en otro país de la UE. Gracias al MU, se han creado empleos y se ha generado riqueza, ofreciendo una gama más amplia de bienes y servicios a los ciudadanos, permitiendo asimismo una asignación eficaz de los recursos y ofreciendo mayores oportunidades comerciales a las empresas.

A pesar de los logros obtenidos, el MU europeo es un proceso dinámico y tiene todavía un enorme potencial para estimular el crecimiento en el futuro, completando la integración de los mercados de bienes y, sobre todo, de servicios, haciendo más competitiva a la UE en un contexto de apertura de los mercados a escala global. El mercado único no se ha convertido todavía en una economía única: algunos sectores (en particular los servicios públicos) siguen estando sujetos a las leyes nacionales.

Principios de la Libre Circulación de Mercancías

La libre circulación de mercancías se dirige a suprimir los obstáculos que puedan dificultar que unas mercancías que se encuentran en el circuito económico de un Estado miembro puedan pasar a incorporarse al circuito económico de otro Estado miembro. Con ello, se trata de lograr que la UE funcione como un único mercado de bienes. Se busca que un coche fabricado en España se pueda comercializar en Polonia sin que eso suponga más dificultades que si ese coche se comercializara en España.

Obstáculos a la Libre Circulación

Lograr una libre circulación de mercancías perfecta, mientras se mantienen 27 sistemas jurídicos nacionales, es casi imposible, porque cualquier diferencia en la regulación entre un Estado y otro puede suponer una barrera o una dificultad, aunque sea pequeña. Estos obstáculos pueden ser:

- Físicos (controles aduaneros): En la UE ya no se permiten controles aduaneros entre los Estados miembros; los controles aduaneros sólo se aplican a las mercancías de terceros países (artículos 28 a 30 del TFUE).

- Técnicos (normas industriales, homologaciones técnicas): Hay muchos productos que se sujetan a normas técnicas. Por ejemplo, un alimento infantil debe ser seguro; un juguete para niños no puede contener sustancias tóxicas; un medicamento sólo puede comercializarse si ha sido aprobado por una autoridad técnica; un automóvil debe garantizar unos elementos mínimos de seguridad y eso debe venir certificado mediante una homologación. En la UE muchos de estos requisitos técnicos están unificados de modo que, por ejemplo, un medicamento que sea aprobado por la Autoridad Europea del Medicamento -EMA, en inglés- se considera seguro y puede comercializarse en toda la UE. Aproximar las regulaciones técnicas de 27 Estados es un esfuerzo inmenso y, por ese motivo, este objetivo se encuentra todavía en ejecución, si bien los avances logrados son muy importantes. Un ejemplo de la especificidad de estas normas es la Directiva 2000/36/CE, relativa a los productos de cacao y de chocolate destinados a la alimentación humana, que regula porcentajes mínimos de cacao para la denominación «chocolate» o «chocolate con leche», impidiendo el engaño al consumidor.

- Fiscales (diferencias impositivas entre los Estados miembros): A fin de reducir, en lo posible, las dificultades fiscales a la libre circulación de mercancías, en la UE el IVA y los Impuestos Especiales (sobre el tabaco, alcohol o productos derivados del petróleo) están armonizados. Eso garantiza que estos impuestos funcionen de forma coordinada en la UE, a pesar de que sigan existiendo diferencias en algunos elementos (por ejemplo, aunque la regulación del IVA en todos los Estados miembros es muy similar, el tipo de gravamen del IVA de España es distinto del de Francia o del de Alemania). Estas diferencias obligan a mantener algunos “obstáculos” (o dificultades añadidas, aunque sean menores) al comercio en el interior de la UE. Como los impuestos al consumo no se unifican, sino que solamente se armonizan, se acepta cierto nivel de dificultad al movimiento de mercancías.

- Acceso a los contratos públicos: El suministro de mercancías a los entes públicos se suele sujetar al cumplimiento de muchos requisitos. Se trata de lograr que esos requisitos no acaben por impedir que los suministradores de otros Estados miembros puedan acceder a ese negocio.

La Unión Aduanera de la UE

La unión aduanera de la UE, creada en 1968, facilita el comercio a las empresas de la UE, armoniza los derechos de aduana sobre las mercancías procedentes de fuera de la UE y ayuda a proteger a los ciudadanos, los animales y el medio ambiente de Europa. En la práctica, la unión aduanera implica que las autoridades aduaneras de los países de la UE trabajan juntas como si fueran una sola. Aplican las mismas tarifas a las mercancías importadas en su territorio procedentes del resto del mundo y no aplican tarifas internas. Esto significa que no hay que abonar derechos de aduana cuando los bienes se transportan de un país de la UE a otro.

Si un importador holandés introduce en Holanda bicicletas fabricadas en Vietnam, cumpliendo las formalidades aduaneras y pagando los derechos de aduana correspondientes, a esas bicicletas no se les puede exigir nuevamente el cumplimiento de formalidades aduaneras ni el pago de derechos de aduana si se terminan comercializando en Alemania. Este proceso se conoce como haber sido "despachado a libre práctica" (artículos 29 TFUE y 28.2 TFUE).

Prohibiciones Clave en la Libre Circulación

- El artículo 30 TFUE prohíbe los derechos de aduana de importación y exportación o exacciones de efecto equivalente entre los Estados miembros. Una “exacción de efecto equivalente” a un derecho de aduana es una medida que no tiene la forma de un derecho de aduana, pero consigue el mismo resultado de proteger el mercado nacional. Un caso real, relativo a la regla para valorar los automóviles de segunda mano a efectos de calcular el impuesto a pagar por su venta, demostró que la aplicación de normas de valoración diferentes, que atribuían un valor más alto y, por ende, un impuesto más elevado a los automóviles introducidos desde otro Estado miembro, constituía una “exacción de efecto equivalente”.

- El artículo 34 TFUE prohíbe las restricciones cuantitativas a la importación entre los Estados miembros, así como todas las medidas de efecto equivalente. Por ejemplo, Dinamarca no puede establecer que, en su territorio, sólo pueden venderse 300.000 coches alemanes al año (restricción cuantitativa a la importación), ni imponer un impuesto extra del 45% una vez superadas las 300.000 unidades (medida de efecto equivalente).

- De forma análoga, el artículo 35 TFUE prohíbe las restricciones cuantitativas a la exportación entre los Estados miembros, así como todas las medidas de efecto equivalente. Por ejemplo, Francia no puede prohibir que sus productores vendan a otros Estados miembros más de 20.000 hectólitros de leche al año (restricción cuantitativa a la exportación), ni establecer un impuesto extra del 27% una vez superado dicho límite (medida de efecto equivalente).

27. El mercado interior de la UE

El Principio de Agotamiento de los Derechos de Propiedad Intelectual en el EEE

El derecho de reproducción y otros derechos de propiedad intelectual son fundamentales para proteger las creaciones y las marcas. Sin embargo, la libre circulación de mercancías en el Espacio Económico Europeo (EEE) introduce el principio de agotamiento del derecho. Este principio establece que, una vez que el titular de una marca (o de otros derechos de propiedad intelectual) o alguien con su consentimiento ha comercializado un producto dentro del EEE, no puede oponerse a la posterior reventa o importación de ese producto dentro del EEE.

Esto significa que si un producto es puesto en el mercado del Espacio Económico Europeo con dicha marca por el titular o con su consentimiento, la transacción tiene que producirse dentro del EEE. Si un producto se vendiese en Francia con el consentimiento del titular de la marca y se quisiera vender en España, el vendedor español, al pagar el precio de dicho producto al fabricante francés, no estaría cometiendo una infracción del derecho de marca al importarlo a España. Por lo tanto, dicha importación de un Estado miembro a otro no puede ser considerada como ilícita.

Sin embargo, este principio generalmente *no se aplica* a las importaciones de mercancías de terceros países (países no pertenecientes al EEE). Es decir, un producto lanzado al mercado fuera del EEE por el titular de la marca o con su consentimiento puede ser bloqueado en la frontera de la UE si se intenta importar sin el consentimiento del titular de la marca en la UE. Este es un punto crucial y a menudo objeto de litigio, especialmente en sectores como las importaciones de vehículos de alta gama o en los productos farmacéuticos, donde los precios pueden variar significativamente entre mercados fuera y dentro del EEE.

El artículo 13.2 del Reglamento de la Marca Comunitaria (actualmente Reglamento (UE) 2017/1001 sobre la marca de la Unión Europea) establece explícitamente las condiciones bajo las cuales el titular puede oponerse a la importación o a la comercialización posterior si existen motivos legítimos, particularmente cuando el estado de los productos ha sido alterado o modificado después de haber sido puestos en el mercado.

Aunque el principio de agotamiento busca promover la libre circulación y evitar el abuso de poder en los precios, su aplicación para evitar el abuso de poder en los precios en países más desfavorecidos es un debate continuo y complejo en el contexto de las importaciones paralelas globales.

Procedimientos y Requisitos para la Importación de Mercancías en la UE desde Terceros Países

Para importar mercancías en la UE desde fuera del Espacio Económico Europeo, es necesario estar establecido como empresa en la UE y seguir una serie de pasos formales. La empresa importadora debe tener un número de Registro e Identificación de Operadores Económicos (EORI) si exporta, importa o traslada mercancías a la UE. Este número es único para su empresa y no expira.

Restricciones y Requisitos Especiales

Algunas mercancías pueden tener restricciones o necesitar permisos especiales para su importación en la UE, incluso prohibiciones totales para ciertos productos (como algunas especies amenazadas o armas). Es crucial consultar si los productos están sujetos a restricciones o requisitos nacionales adicionales, utilizando sus códigos NC o SA en la base de datos TARIC.

Las normas de origen determinan la procedencia o el lugar de fabricación de un producto y son fundamentales para saber si se aplica una reducción arancelaria en virtud de un acuerdo comercial de la UE. Se necesitará una prueba de origen o una declaración de origen emitida por el exportador.

También existen requisitos sobre los productos y sobre el marcado CE, que certifica que un producto cumple con las normas de seguridad, salud y protección ambiental de la UE. Hay que tener en cuenta que las mercancías deben cumplir las normas de la UE y de los Estados miembros para poder comercializarse.

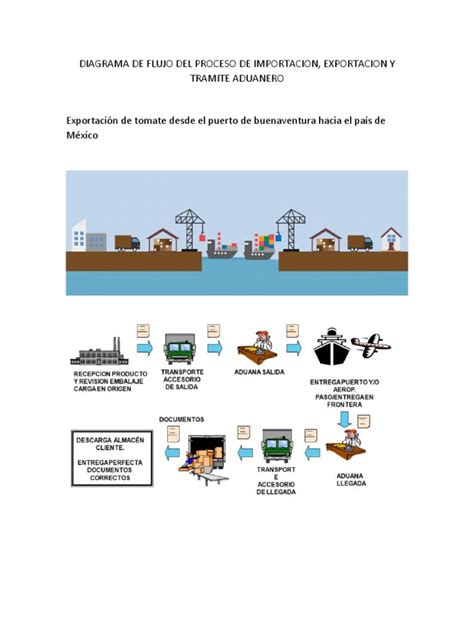

Proceso de Despacho Aduanero

El proceso de importación implica varios pasos clave:

- Declaración Sumaria de Entrada (ENS): Se debe presentar una ENS antes de la llegada de las mercancías al primer punto de entrada en la UE. Un transportista o un agente puede presentar la ENS.

- Llegada y Presentación: Cuando las mercancías llegan a la UE, el transportista debe presentarlas a la aduana, junto con la ENS.

- Declaración en Aduana: Se debe presentar una declaración en aduana para las mercancías que se importan en la UE. Esta declaración determina si se pagarán derechos de aduana, IVA o aranceles, según el tipo de mercancías y su origen.

- Notificación y Almacenamiento Temporal: Una vez aceptada la declaración, la aduana notifica al importador. Las mercancías pueden ser almacenadas en un depósito temporal hasta que se despachen, por un máximo de 90 días.

- Despacho a Libre Práctica: Después de la declaración y el pago de los impuestos correspondientes, las mercancías pueden ser "despachadas a libre práctica", lo que les otorga el mismo estatuto que un producto fabricado en la UE, permitiendo su libre circulación.

- Regímenes Aduaneros Especiales: Alternativamente, se pueden utilizar regímenes como el tránsito aduanero (para mover mercancías sin pagar aranceles en el punto de entrada), el depósito aduanero (para almacenar mercancías sin pagar aranceles hasta que se decida su destino), o el perfeccionamiento activo (para procesar mercancías importadas antes de su reexportación o despacho a libre práctica).

Existen determinados umbrales para ambos gravámenes; por ejemplo, al importar en la UE no tiene que pagar derechos de importación por ningún envío cuyo valor sea inferior a 150 euros.

Ejemplo Práctico de Importación: El caso de Anna

Anna quiere importar una mezcla única de té ecológico de Sri Lanka. Antes de hacer el pedido, Anna comprueba la base de datos CLASS para encontrar el código NC correcto para el té y así ver qué derechos de aduana se aplican. También utiliza la base de datos TARIC para ver si existen restricciones o requisitos especiales. Descubre que puede beneficiarse de una reducción de los derechos de aduana en virtud del acuerdo comercial de la UE con Sri Lanka, siempre que el té cumpla las normas de origen. El té también debe cumplir las normas de la UE en materia de seguridad y protección.

Cuando el envío llega a la UE, su agente presenta una declaración en aduana ante la aduana. Una vez aceptada la declaración, Anna paga los derechos de aduana y el IVA. Sus mercancías ya están en orden y pueden circular libremente en el Mercado Único.

Función de las Aduanas en la Protección del Mercado Único

Los controles aduaneros en las fronteras exteriores de la UE protegen a los consumidores frente a mercancías y productos que podrían ser peligrosos o perjudiciales para su salud. Protegen a los animales y el medio ambiente mediante la lucha contra el comercio ilícito de especies amenazadas y previniendo las enfermedades animales y vegetales. Las autoridades aduaneras colaboran con la policía y los servicios de inmigración en su lucha contra la delincuencia organizada y el terrorismo.