La obligación tributaria es un componente esencial de la relación jurídico-tributaria, definida en la legislación como el conjunto de obligaciones, deberes, derechos y potestades originados por la aplicación de los tributos. Surge, por consiguiente, como una consecuencia directa de la imposición de gravámenes. Comprender el momento exacto en que esta obligación nace es fundamental tanto para los contribuyentes como para la administración fiscal.

El Nacimiento de la Obligación Tributaria en el Derecho Dominicano

Principio General y el Método de lo Devengado

En el derecho dominicano, la obligación tributaria, en principio, nace desde que se efectúa el hecho generador o se emite el documento que lo ampare. Este enfoque se debe a la aplicación del método contable de lo devengado, que registra las operaciones en el momento en que ocurren, independientemente de cuándo se realice el pago o cobro.

Disposiciones Específicas del Código Tributario

El Código Tributario dominicano establece de manera explícita el momento de surgimiento de la obligación. Por ejemplo, en su artículo 338, Título III, referente al Impuesto Sobre Las Transferencias De Bienes Industrializados Y Servicios (ITBIS), se indica que la obligación tributaria surge en los siguientes términos:

Art. 338. Nacimiento De La Obligación Tributaria. La obligación tributaria nace en las distintas formas que se expresan a continuación:

- 1) Transferencia de bienes. En el momento que se emita el documento que ampare la transferencia, o desde que se entregue o retire el bien, si dicho documento no existiese.

Una disposición similar se encuentra en el artículo 363, Título IV, que regula el Impuesto Selectivo Al Consumo.

El Criterio de la Suprema Corte de Justicia Dominicana: la Materialización del Hecho Imponible

A pesar de las disposiciones legales, la Suprema Corte de Justicia dominicana ha introducido un matiz importante, estableciendo que la obligación tributaria debe materializarse para poder ser exigible. No basta con la simple existencia del documento que acredite el hecho generador.

Este criterio, de carácter casuístico, implica la necesidad de analizar cada caso particular para determinar si el hecho material y generador del tributo se ha creado de manera efectiva y concreta.

Caso Inversiones Belfast (B.J. NO. 1225, DICIEMBRE 2012)

En la sentencia correspondiente al caso de Inversiones Belfast, S. A. (hoy S.R.L.) contra la Dirección General de Impuestos Internos, la Suprema Corte casó la sentencia de la Primera Sala del Tribunal Superior Administrativo (de fecha primero de marzo de 2011). La Corte argumentó que el TSA había ratificado un criterio erróneo de la DGII, según el cual las obligaciones tributarias nacen siempre y sin excepción por la convención de las partes para crear el hecho generador, y no desde el perfeccionamiento de dicha voluntad en los hechos.

El texto de la sentencia de la Suprema Corte de Justicia señala:

“Considerando, que en consecuencia, al afirmar como lo hace en su sentencia que “La venta es perfecta entre las partes y la propiedad queda adquirida de derecho por el comprador, respecto del vendedor, desde el momento en que se conviene en la cosa y el precio, aunque la primera no haya sido entregada ni pagada”, sin observar que para que exista obligación tributaria tiene que haberse materializado de forma concreta y real el presupuesto consagrado abstractamente por la norma tributaria, lo que no ocurrió en el caso del primer contrato donde no se operó la transferencia inmobiliaria por lo que no se perfeccionó el hecho generador de la obligación tributaria y sin valorar adecuadamente los hechos y documentos de la causa, los que no fueron tomados en cuenta para apoyar su decisión, resulta evidente que el tribunal a-quo ha incurrido en los vicios atribuidos por la recurrente en su memorial de casación, pretendiendo validar sin ningún fundamento legal un doble cobro de impuesto por transferencia inmobiliaria en cabeza de la recurrente, lo que lesiona principios fundamentales del régimen tributario como son los de legalidad, proporcionalidad y razonabilidad en perjuicio de dicha recurrente y esto conlleva a que esta Tercera Sala proceda a acoger los medios del recurso que se examina y ordenar la casación con envío de la sentencia impugnada, al carecer de base legal”.

Lic. Franklyn Hernández Bretón

La Obligación Tributaria en la Ley General Tributaria Española (LGT 2003)

Concepto y Tipos de Obligaciones Tributarias

La Ley 58/2003, de 17 de diciembre, General Tributaria (LGT 2003) española sistematiza la relación jurídico-tributaria y las obligaciones que de ella se derivan de manera detallada. Dentro de esta estructura, la LGT 2003 establece diversas categorías:

- La obligación tributaria principal, que se fundamenta en:

- a) El hecho imponible.

- b) El devengo.

- c) Las exenciones.

- La obligación tributaria de realizar pagos a cuenta.

- Las obligaciones entre particulares resultantes del tributo. Estas se recogen en el artículo 24 de la LGT e incluyen la prestación satisfecha como consecuencia de la repercusión del IVA. Una negativa a soportar dicha repercusión, dada su naturaleza de obligación tributaria, podría ser objeto de reclamación económico-administrativa conforme al artículo 227.4 a) de la LGT.

- Las obligaciones tributarias accesorias.

Los 10 ELEMENTOS de todo TRIBUTO ✅ | Economía de la Empresa 129#

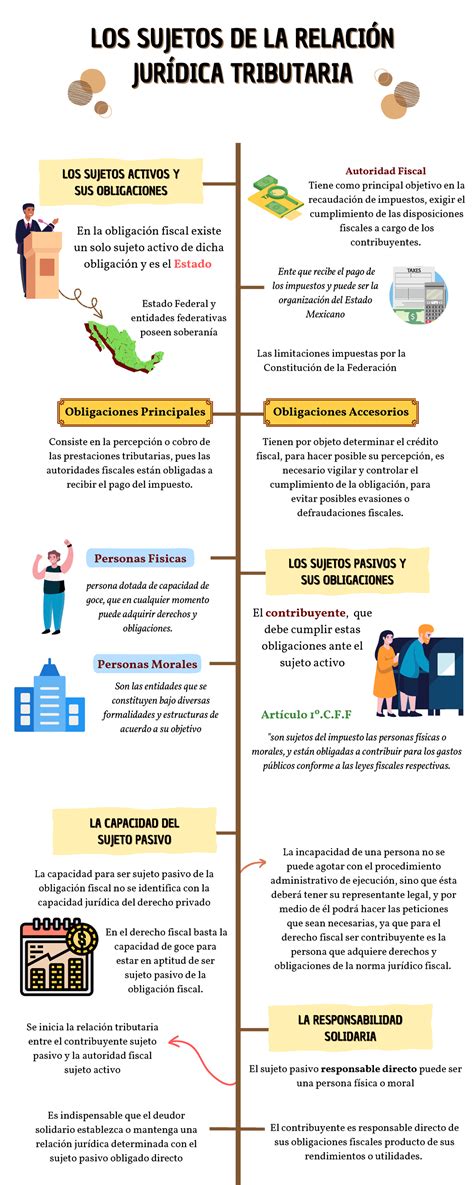

Los Obligados Tributarios y el Sujeto Pasivo

La LGT 2003 introduce la expresión “obligado tributario”, que es más amplia que el término “sujeto pasivo” utilizado en la LGT 1963. Será obligado tributario todo aquel sobre quien pese una obligación tributaria, ya sea material o formal, principal o accesoria, de realizar pagos a cuenta o entre particulares.

El apartado 2 de la LGT 2003 enumera, mediante un sistema de lista abierta, los diversos obligados tributarios, lo cual, si bien no estaba presente de forma explícita en la LGT 1963, se infería de sus normas.

Solidaridad y División de la Deuda

En el apartado 6, la LGT 2003 consagra expresamente la solidaridad de los obligados tributarios cuando fueren varios, en orden al cumplimiento de las prestaciones impuestas por la ley, salvo que se establezca lo contrario. Esta previsión no figuraba en la LGT 1963.

Como consecuencia de esta solidaridad activa y pasiva, se incorpora una cláusula en el apartado 6 que permite a la Administración notificar al obligado tributario de identidad conocida y exigirle la totalidad de la deuda tributaria.

Sin embargo, la ley permite que el interesado pida el beneficio de la división, bastando para ello con que identifique al resto de los obligados tributarios y su cuota de participación en el bien o derecho transmitido. Algunos planteamientos críticos señalan que si se impone la solidaridad, carece de sentido desvirtuar luego esa norma concediendo el beneficio de división sin las garantías precisas.

Cuando la Administración sólo conozca la identidad de un titular, practicará y notificará las liquidaciones tributarias a nombre del mismo, quien vendrá obligado a satisfacerlas si no solicita su división.

Definición de Sujeto Pasivo y Contribuyente

El sujeto pasivo es el obligado tributario que, según la ley, debe cumplir la obligación tributaria principal, así como las obligaciones formales inherentes a la misma, sea como contribuyente o como sustituto del mismo.

Este artículo introduce cambios respecto de la regulación anterior (arts. 30, 31 y 32 LGT 1963). En la definición del sujeto pasivo, se da entrada, de forma expresa, a las “obligaciones formales” inherentes a la obligación de pago de la cuota, diferenciando lo que antes eran “prestaciones tributarias” sin distinción entre materiales y formales.

Se especifica que no se pierde la condición de sujeto pasivo por la repercusión de la cuota tributaria a terceros (como sucede con el IVA). La definición de contribuyente se simplifica, identificándose con quien realiza el hecho imponible, a diferencia del art. 31 LGT 1963 que lo definía como la persona “a quien la Ley impone la carga tributaria derivada del hecho imponible”.

En relación con el sustituto del contribuyente, las variaciones son menores, destacando la consagración legal de la acción de regreso frente al contribuyente, lo que le permite exigir el importe satisfecho. También se cambia la expresión “prestaciones materiales y formales de la obligación tributaria” por la “obligación tributaria principal así como las obligaciones formales inherentes a la misma”.

Consideraciones sobre el Surgimiento de la Deuda Tributaria

Es importante comprender cuándo surge la deuda tributaria, incluyendo la aplicación de recargos. La legislación permite compensar de oficio las deudas que se encuentren en período voluntario y solicitar la compensación de aquellas que estén tanto en período voluntario de pago como en período ejecutivo.

Casos Específicos del Nacimiento de la Obligación Tributaria

Existen situaciones específicas que detallan el momento exacto en que nace la obligación tributaria, dependiendo de la naturaleza de la operación:

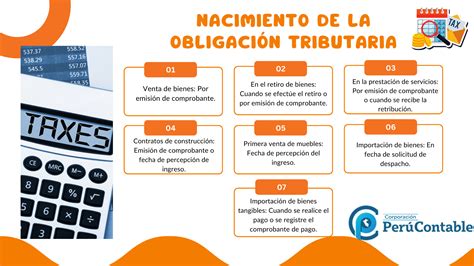

- En la prestación de servicios: La obligación surge en la fecha en que se emita el comprobante de pago o en la fecha en que se percibe la retribución, lo que ocurra primero.

- En los casos de suministro de energía eléctrica, agua potable, y servicios finales telefónicos, télex y telegráficos: Nace en la fecha de percepción del ingreso o en la fecha de vencimiento del plazo para el pago del servicio, lo que ocurra primero.

- En la importación de bienes: La obligación nace en la fecha en que se solicita su despacho a consumo.

- Tratándose de bienes intangibles (en importación): La obligación se genera en la fecha en que se pague el valor de venta, por el monto que se pague, sea total o parcial; o cuando se anote el comprobante de pago en el Registro de Compras, lo que ocurra primero.

tags: #cuando #nace #una #obligacion #tributaria