Ejercer la medicina, ya sea por cuenta propia o combinando actividad pública y privada, implica cumplir con una serie de obligaciones fiscales específicas para médicos y profesionales sanitarios. Conocer qué impuestos debe presentar un médico es clave para evitar sanciones, optimizar la carga fiscal y tomar mejores decisiones profesionales.

Un autónomo debe hacer frente a distintas obligaciones fiscales durante el año. Sin una organización adecuada, esto puede resultar imposible. Una solución eficaz es disponer de un calendario fiscal que señale e informe de las fechas de cumplimiento de dichas obligaciones. En esta guía, exploramos el calendario fiscal de los autónomos, con especial atención a las particularidades de los profesionales sanitarios.

El Calendario Fiscal del Autónomo

El calendario fiscal de los autónomos se organiza, por lo general, por trimestres y anualmente. Las declaraciones trimestrales se organizan por trimestres naturales, mientras que en las declaraciones anuales las fechas de presentación pueden variar. Enero es uno de los meses con mayor carga de obligaciones fiscales, y en el segundo trimestre del año el número de obligaciones fiscales aumenta considerablemente. Hay declaraciones anuales, como las del IVA, que se presentan en enero del año siguiente, y otras, como las de operaciones con terceros, en febrero.

Obligaciones Trimestrales Clave

Estas son las declaraciones trimestrales que, como autónomo, más te pueden afectar. Recuerda que no tienes que presentarlas todas, ya que dependerán de tu régimen fiscal y tipo de actividad.

-

Modelo 130: Pagos Fraccionados de IRPF

El Modelo 130 es el que Hacienda establece para los pagos fraccionados del Impuesto sobre la Renta de las Personas Físicas (IRPF). Debes presentarlo si tributas por el régimen de estimación directa. Se presenta trimestralmente (en abril, julio, octubre y enero). Recuerda que el IRPF es un impuesto progresivo: cuanto más ganas, más pagas.

-

Modelo 303: Declaración Trimestral de IVA

El Modelo 303 es el formulario para declarar a Hacienda el Impuesto sobre el Valor Añadido (IVA) de tu actividad. El IVA es un impuesto que grava el consumo y, aunque lo pague el consumidor final, un autónomo está obligado a declararlo. También se soporta el IVA de los gastos. Si estás obligado a presentar una declaración periódica como el Modelo 303 de IVA, tienes que presentarla siempre, incluso si en un trimestre no has facturado nada. La fecha límite de presentación para este modelo suele ser el día 20 del mes siguiente al trimestre natural (abril, julio, octubre, enero).

-

Modelos 111 y 115: Retenciones e Ingresos a Cuenta de IRPF

Los Modelos 111 y 115 son declaraciones de retenciones e ingresos a cuenta del IRPF. Se presentan trimestralmente y corresponden a las retenciones que aplicas, por ejemplo, en nóminas de empleados (Modelo 111) o en alquileres de locales de negocio (Modelo 115). También has de presentarlos en otras circunstancias.

-

Modelo 349: Declaración Recapitulativa de Operaciones Intracomunitarias

El Modelo 349 es un modelo informativo (no tienes que ingresar nada) que debes presentar si realizas operaciones intracomunitarias. Como son clientes de otro país de la Unión Europea, no se aplica el IVA español, sino el del país de destino. Si debes presentarlo cada mes, el plazo es del 1 al 20 del mes siguiente. En ambos casos (mensual o trimestral), el plazo de presentación es el mes natural siguiente.

Obligaciones Anuales

-

Modelo 100: Declaración Anual de la Renta

El Modelo 100 es la declaración anual del IRPF. Para presentarla, debes rellenar este modelo. Generalmente, el plazo para presentar la declaración anual de la Renta va del 2 de abril al 30 de junio del año siguiente al ejercicio fiscal.

-

Modelo 390: Resumen Anual de IVA

El Modelo 390 es el resumen anual de IVA. Es una declaración informativa y su presentación se realiza en enero del año siguiente al ejercicio fiscal.

Particularidades Fiscales para Médicos y Profesionales Sanitarios

La fiscalidad de los médicos en nuestro país varía según la forma de ejercicio, el tipo de servicios prestados y la estructura profesional. Un profesional sanitario que inicia una actividad de manera independiente como autónomo debe darse de alta en Hacienda con el Modelo 036 o 037, especificando que su actividad está exenta de IVA.

Exención de IVA en Servicios Sanitarios

Si ejerces por cuenta propia como médico, ya sea en régimen de autónomo, sociedad profesional o en una consulta privada, el IVA es una parte de tu ejercicio que no conviene dejar para después. Entender cuándo tienes que aplicarlo y cuándo no puede evitarte errores, sanciones o inspecciones. El marco legal actual es la Ley 37/1992 del Impuesto sobre el Valor Añadido (LIVA).

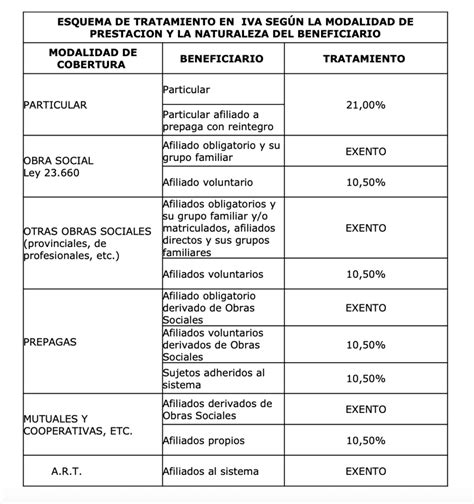

Los servicios médicos destinados a la prevención, diagnóstico, tratamiento o curación de enfermedades están exentos de IVA, según la normativa vigente (artículo 20.Uno.8º LIVA). Si tus servicios tienen finalidad sanitaria y eres un profesional sanitario reconocido, están exentos de IVA según la Ley. Lo que importa es el tipo de servicio; si está orientado a la salud y puedes ejercer legalmente, la exención aplica igual. En estos casos, la factura debe reflejar que se trata de una “operación exenta según el artículo 20. Uno. 8º de la Ley 37/1992 del IVA”.

Sin embargo, no todas las actividades médicas están exentas. Hay casos en los que, aunque seas médico colegiado, debes aplicar el 21 % de IVA en tus facturas. Es habitual que un médico combine actividades sanitarias exentas con otras que sí llevan IVA. Si este es tu caso, debes desglosar los servicios por separado en la factura y aplicar el impuesto solo al que corresponda.

Otras Consideraciones Específicas

-

Cotización: RETA vs. Mutualidad

La forma de cotizar dependerá del régimen en el que esté encuadrado el profesional sanitario. Un profesional que inicia una actividad de manera independiente como autónomo debe darse de alta en el Régimen Especial de Trabajadores Autónomos (RETA) de la Seguridad Social. Sin embargo, los médicos pueden elegir entre cotizar a la Seguridad Social (RETA) o hacerlo a través de la mutualidad de previsión social legalmente alternativa. La elección de una u otra opción debe efectuarse antes del inicio de la actividad.

-

Sociedades Profesionales Médicas

Cada vez más profesionales optan por ejercer a través de una sociedad profesional médica. En este caso, la fiscalidad puede implicar el Impuesto de Sociedades, el cual no tiene por qué seguir el año natural.

Aspectos Generales de la Presentación y Pago

Para la presentación telemática de los modelos de la Agencia Tributaria (AEAT), puedes importarlos y presentarlos directamente en la web de Hacienda con tu certificado digital. La fecha de pago de los impuestos coincide con el plazo de presentación de cada declaración, pero puede haber algunas modificaciones en las fechas, según cambios de criterio de Hacienda.

Formas de Pago de Impuestos

-

Por Domiciliación Bancaria: Cuando eliges esta opción, el plazo límite de presentación se suele adelantar entre 5 y 3 días, dependiendo del modelo de declaración.

-

Por Transferencia Bancaria: Permite realizar el pago directamente desde tu cuenta.

-

Por NRC (Número de Referencia Completo): El pago es al instante de la presentación. Al rellenar la declaración y presentarla en la sede electrónica, aparecerá la opción de pagar por NRC.

Consideraciones Importantes

-

Presentación de Declaraciones a Cero: Si estás obligado a presentar una declaración periódica, como el Modelo 303 de IVA, tienes que presentarla siempre, incluso si en un trimestre no has facturado nada.

-

Declaraciones Rectificativas: Si has declarado de más (por lo que has ingresado más de lo que te tocaba), tienes que presentar una declaración rectificativa.

-

Certificado Digital: Es esencial para la presentación telemática de impuestos. Se obtiene a través de la Fábrica Nacional de Moneda y Timbre (FNMT) y se puede instalar desde su web. Una vez instalado, deberás acreditarte. No presentar las declaraciones telemáticamente se considera una infracción leve.

tags: #cierre #trimestral #autonomo #sanitario