Ser autónomo/a en España implica gestionar diversas obligaciones fiscales, entre las cuales el Impuesto sobre la Renta de las Personas Físicas (IRPF) es uno de los más relevantes. La contabilidad y el cumplimiento de estas obligaciones pueden suponer un quebradero de cabeza para muchos profesionales. Una herramienta útil para simplificar este proceso es la calculadora de IRPF para autónomos, que permite prever y entender este gasto de manera más sencilla.

¿Qué es el IRPF para Autónomos?

El Impuesto sobre la Renta de las Personas Físicas (IRPF) es un impuesto que grava los ingresos de las personas físicas en España. Como autónomo, te ligas a este impuesto al adquirir este perfil de trabajador. El IRPF es uno de los impuestos más relevantes y proporcionales, gracias a sus principios de progresividad (más base, más importe), de generalidad (aplicable a todas las personas físicas) y de capacidad económica (se contribuye en función de esta).

La Ley 35/2006 del Impuesto sobre la Renta de las Personas Físicas y de modificación parcial de las leyes de los Impuestos sobre Sociedades, sobre la Renta de no Residentes y sobre el Patrimonio (en vigor desde enero de 2007) es la normativa que regula todo lo referente al IRPF de los autónomos.

Diferencias del IRPF para Autónomos frente a Asalariados

El IRPF funciona de la misma forma tanto para trabajadores por cuenta ajena (asalariados) como para trabajadores por cuenta propia (autónomos). Sin embargo, una de las diferencias principales es que, como autónomo, debes emitir facturas para obtener ingresos. Como profesional, siempre que emitas facturas a una empresa u otro autónomo, debes incluir el IRPF. No sucede así en el caso de que la factura esté destinada a un particular.

En el caso de los autónomos, el IRPF grava las rentas empresariales, es decir, los rendimientos derivados de la actividad. Si una misma persona dispone de las dos modalidades de trabajo, así como rentas por alquilar una vivienda o posee rendimientos de capital, también deberá abonar IRPF por estas actividades.

¿Cómo se Calcula el IRPF de un Autónomo?

El IRPF de un autónomo varía en función de sus ingresos anuales obtenidos y otros factores. En general, cuanto mayores sean los ingresos, mayor será el IRPF a pagar. Los autónomos deben declarar y pagar el IRPF cada trimestre y al final del año, según sus rendimientos netos. El IRPF de los autónomos se calcula aplicando unos porcentajes o tipos de gravamen sobre la base imponible, que es la diferencia entre los ingresos y los gastos deducibles. Estos porcentajes varían según el tramo de renta al que pertenezca el contribuyente, siendo más altos cuanto mayor sea la renta.

El IRPF de los autónomos es un impuesto progresivo y personalizado, que trata de adaptarse a la capacidad económica y a las circunstancias personales y familiares de cada contribuyente. Las normas del IRPF también incluyen aspectos importantes, como qué deducciones pueden hacer los autónomos para reducir prestaciones y pagos, qué retenciones deben deducirse de sus facturas o qué modos de transporte deben incluirse.

Pasos para el Cálculo del IRPF

El esquema general para el cálculo del IRPF para autónomos sería el siguiente:

- Se determina la base imponible, que es sobre la que se aplicará el impuesto. En el caso del autónomo, esta base imponible será el rendimiento de su actividad menos las cotizaciones a la Seguridad Social.

- Se calcula la base liquidable, que recoge las reducciones a las que se tenga derecho, como las aportaciones al plan de pensiones o por tributación conjunta.

- Se aplica el mínimo personal y familiar, que sirve para adecuar el impuesto a las circunstancias de cada persona. El mínimo personal es de 5.550 € para menores de 65 años y aumenta según la edad, el número de hijos, si se tiene discapacidad y su grado o si se tienen padres o abuelos a cargo. Esto da lugar a la cuota íntegra.

- Sobre la cuota íntegra se aplican las tablas de IRPF estatal y autonómica.

- Después se restan las deducciones, como la deducción por donativos, por inversión en empresas o las deducciones autonómicas. Esto da lugar a la cuota líquida.

- Por último, se restan las retenciones de IRPF que se hayan practicado.

Retenciones de IRPF en Facturas y Modelos Trimestrales

Cuando el autónomo factura a empresas y otros profesionales, está obligado a aplicar en sus facturas las deducciones del IRPF. Esta obligación depende de varios factores, entre ellos el tipo de actividad que realiza el autónomo y el importe de la factura. Normalmente, los autónomos que están obligados a retener en sus facturas el IRPF son aquellos que desarrollan actividades profesionales o artísticas.

Retención en Factura

La retención del IRPF se calcula sobre la base imponible y lo más habitual es que sea una retención del 15 %. Si es inicio de actividad, el IRPF reducido es del 7 %. Esa cantidad se introduce con signo negativo en la factura y el autónomo no la recibe, recibiendo el nombre de ‘retención’.

Pagos Trimestrales a través de Modelos 130 y 131

Los autónomos liquidan el IRPF trimestralmente a través de los modelos correspondientes:

- El Modelo 130 es para autónomos en estimación directa.

- El Modelo 131 es para estimación por módulos.

Como las facturas emitidas a particulares no llevan indicado el IRPF, es el autónomo quien debe tramitarlo. Estos modelos realizan diferentes aproximaciones y son la forma de adelantar dinero a Hacienda trimestralmente. El autónomo tiene que indicar, al darse de alta, la actividad que va a desarrollar. La tributación del IRPF, en este último caso, no depende de los ingresos que obtiene una empresa en un año y sí de la aplicación de un porcentaje fijo, el cual se basa en una serie de indicadores o módulos (por ejemplo, la superficie del local, el suministro eléctrico, etc.) con los que se obtiene, tras aplicar unos tipos o porcentajes, el rendimiento de la actividad.

Otro documento a presentar, como parte de la declaración del IRPF de un autónomo, es el modelo 111, el cual debe presentarse si se tienen retenciones en un trimestre, o incluso si, por un motivo u otro, no hay retenciones.

Gastos Deducibles en el IRPF de Autónomos

Existen gastos que se pueden deducir en el IRPF. Si bien el pago del IRPF para un autónomo es obligatorio, hay formas de reducir lo que se abona por este impuesto. Los gastos deducibles son aquellos que estos profesionales pueden deducir para optimizar su carga fiscal de manera legal. Hacienda permite restar a los ingresos ciertos gastos y así reducir la cantidad sobre la que se tendrá que tributar.

Requisitos para la Deducción de Gastos

Para que un gasto pueda desgravarse en el IRPF, debe cumplir los siguientes requisitos:

- Que el gasto esté afecto a la actividad, es decir, que esté relacionado con el negocio. Solo se pueden desgravar los gastos relacionados con la actividad como autónomo y es Hacienda quien determina cuáles son. Por ejemplo, la ropa de trabajo solo puede desgravarse si son uniformes.

- Que esté justificado, lo que se traduce en que se tenga una factura de ese gasto.

- Que esté registrado en la contabilidad.

La clave de estos gastos deducibles es el grado de afección a la actividad; es decir, si también existe un uso personal de ese bien o solo se usa para el trabajo. Un ejemplo práctico serían el móvil o un ordenador, donde la normativa de IVA e IRPF es diferente en cuanto a las deducciones.

Otras Deducciones y Reducciones en el IRPF

Junto con los gastos de la actividad, los autónomos también pueden acceder al resto de deducciones y reducciones en el IRPF. Las más importantes son:

- Reducción por aportación a planes de pensiones individuales y planes de pensiones de empleo simplificados.

- Deducción por inversión en vivienda habitual, si se compró antes de 2012.

- Deducción por alquiler de vivienda habitual, si se alquiló antes de 2015.

- Deducción por inversión en empresas de nueva creación, que es de un 50% sobre una base de 100.000 €.

- Deducción por obras de mejora de la eficiencia energética en casa.

- Deducción por adquisición de vehículos eléctricos.

- Deducción por donativos.

- Deducciones autonómicas, que son de lo más variado y dependen de la comunidad.

Además, también se podrá restar un 5% de la facturación si se es persona física y un 3% si se trabaja como autónomo societario en concepto de gastos de difícil justificación, hasta un máximo de 2.000 €.

Tramos del IRPF para Autónomos: Estatal y Autonómico

La declaración de la renta como autónomo es diferente a la del asalariado, pero los impuestos que se pagarán no lo son. Los tramos de IRPF de los autónomos son los mismos que los del resto de contribuyentes. Estos tramos marcan la cantidad a pagar en la renta como profesional por cuenta propia. Los tramos de la renta van desde el 19% hasta el 48% para la parte estatal del impuesto.

La declaración de la renta se divide en una parte nacional y en otra autonómica, cada una de estas partes supone un 50% del impuesto. Así es como Hacienda adapta la renta de los autónomos a la comunidad donde residen. Esto se traduce en deducciones autonómicas que varían según cada región y también en tramos de IRPF que pueden ser diferentes al estatal.

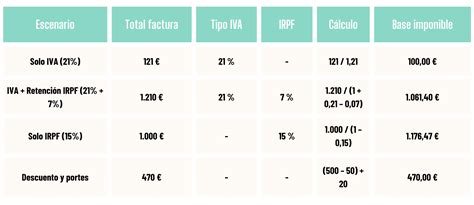

💰 ¿Cómo calcular el IVA y el IRPF en una factura? Guía para autónomos

Tablas de IRPF Estatales

Las tablas de IRPF estatales para los autónomos son las siguientes:

| Tramo | Tipo de IRPF estatal |

|---|---|

| Hasta 12.450 € | 9,5 % |

| Desde 12.450 hasta 20.199 € | 12 % |

| Desde 20.200 hasta 35.199 € | 15 % |

| Desde 35.200 hasta 59.999 € | 18,5 % |

| Desde 60.000 hasta 299.999 € | 22,5 % |

| Más de 300.000 € | 24 % |

Variaciones por Comunidad Autónoma

Los tramos de IRPF varían según la comunidad autónoma, ya que estas pueden adaptarlos según su gusto. Esto hace que el IRPF a pagar varíe mucho según donde se resida. Por ejemplo, algunas comunidades autónomas tienen un tipo mínimo autonómico para las rentas más bajas de un 9%, mientras que otras, como es el caso de Cataluña, presentan un 10,5%. En 2023, prácticamente todas optaron por deflactar el IRPF, que implica ajustar el porcentaje de los tramos de la renta al dato del IPC y la inflación.

Tablas de IRPF en Madrid

Nada como ver la tarifa de IRPF para profesionales en Madrid para entender esta diferencia:

| Tramo | Tipo de IRPF Madrid |

|---|---|

| Hasta 13.362,22 € | 8,5 % |

| Desde 13.362,22 hasta 19.004,63 € | 10,7 % |

| Desde 19.004,63 hasta 35.425,68 € | 12,8 % |

| Desde 35.425,68 hasta 57.320,40 € | 17,4 % |

| Más de 57.320,40 € | 20,5 % |

Como se puede ver, en Madrid el porcentaje de impuestos es diferente e incluso tienen menos tramos que en la parte estatal. Además, tanto el tipo máximo como el tipo más bajo son mucho más reducidos.

Tablas de IRPF en Cataluña

En el caso de Cataluña, la situación es diferente:

| Tramo | Tipo de IRPF Cataluña |

|---|---|

| Hasta 12.450 € | 10,5 % |

| Desde 12.450 hasta 17.707,2 € | 12 % |

| Desde 17.707,2 hasta 21.000 € | 14 % |

| Desde 21.000 hasta 33.007,2 € | 15 % |

| Desde 33.007,2 hasta 53.407,2 € | 18,8 % |

| Desde 53.407,2 hasta 90.000 € | 21,5 % |

| Desde 90.000 hasta 120.000 € | 23,5 % |

| Desde 120.000 hasta 175.000 € | 24,5 % |

| Más de 175.000 € | 25,5 % |

En este caso, Cataluña tiene más tramos que Madrid y que la parte estatal y con tipos más elevados. En consecuencia, un autónomo que resida en esa comunidad pagará más impuestos.

Obligación y Particularidades de la Declaración de la Renta

Al hacer la renta como autónomo, se rinden cuentas ante Hacienda por el resultado de la actividad económica. A diferencia de un asalariado, que se limitará a incluir sus ingresos, los trabajadores por cuenta propia deben incluir en la renta sus ingresos y también los gastos de su actividad. Esa es la gran diferencia entre el IRPF de un autónomo y el del resto de contribuyentes.

Obligatoriedad de la Declaración

Desde 2023, todos los autónomos están obligados a hacer el IRPF sin importar sus ingresos. El motivo principal es que la Seguridad Social necesita conocer el rendimiento neto real de la actividad, y la forma que tiene de hacerlo es a través del IRPF.

El Borrador de la Renta y Asistencia de Hacienda

Lamentablemente, el borrador de la renta para autónomos no va a estar completo. No se podrá aprobarlo directamente, como hacen muchos asalariados, puesto que Hacienda conoce los ingresos, pero no los gastos deducibles. En esta misma línea, los trabajadores autónomos tampoco pueden acceder a la ayuda de Hacienda para hacer la renta a través del sistema de cita previa ni de ayuda telefónica, salvo los autónomos en el sistema de módulos.

Cuánto Tiempo Guardar las Facturas

Hacienda dispone de cuatro años para revisar la declaración de IRPF. Por lo tanto, ese es el plazo mínimo que se deberían guardar las facturas que hayan servido para desgravar en la renta. En el caso de las compras que se amortizan, ese plazo de cuatro años se cuenta desde la última amortización que se realice.

Por ejemplo, imagina que se compra un ordenador valorado en 1.000 €. Ese gasto no se puede imputar en un solo año. Se tendrá que amortizar, lo que implica deducirlo poco a poco. Concretamente, se dispone de 10 años para amortizar su valor y se puede imputar hasta un 26% cada ejercicio. En este caso, podría amortizarse en 4 años a razón de un 25% cada ejercicio. Así, cada año se imputarían 250 € de gasto deducible por la compra y su amortización.

La Cuota de Seguridad Social del Autónomo y su Relación con el IRPF

La cuota de Seguridad Social, conocida también como cuota de autónomos, es un gasto deducible. Desde 2023, los autónomos cotizan según sus ingresos reales. Es decir, que ya no pueden cotizar por la base mínima, sino que la Seguridad Social es quien establece el rango de su base de cotización con un mínimo y un máximo. Estas bases dependen del rendimiento neto de la actividad.

Cálculo del Rendimiento Neto para la Seguridad Social

El rendimiento neto del autónomo se calcula restando todos los gastos deducibles a los ingresos, sin contar con la cuota de autónomos ni los gastos de difícil justificación. Esa cifra hará que se tribute en uno de los tramos de las tablas de rendimiento de la Seguridad Social, permitiendo escoger entre la base mínima y máxima de cada tramo. Cotizar por lo mínimo dentro de las posibilidades suele ser la decisión más inteligente porque ofrece más flexibilidad.

Ajuste de la Cuota Real con el IRPF

Como nadie es adivino, lo más normal es que exista algún desajuste entre la base de cotización que se elija y los rendimientos reales del ejercicio. Se puede cambiar la base de cotización seis veces al año para ajustarla a los ingresos. Después, Hacienda compartirá con la Seguridad Social el dato real, que será el que se indique en el IRPF, y la Seguridad Social hará cálculos. Si la cuota que se ha pagado es menor de la que debería ser, se tendrá que abonar la diferencia. En caso contrario, la Seguridad Social será quien devuelva el importe o lo descuente en las próximas cuotas. Este ajuste se realiza siempre después de hacer la renta, ya que la Seguridad Social no sabe cuáles son los ingresos reales hasta que se paga el IRPF.

Calculadora de IRPF para Autónomos Trimestral: Una Herramienta Esencial

Una calculadora de IRPF para autónomos permite conocer de forma rápida y precisa cuánto se debe pagar de IRPF en función de los ingresos, gastos deducibles y la normativa vigente en la comunidad autónoma. Si todavía tienes dudas sobre cómo calcular el IRPF de un autónomo, esta herramienta puede ayudarte a tener las cuentas claras.

Funcionamiento Básico de una Calculadora de IRPF

Para utilizar una calculadora de IRPF, generalmente se solicita indicar el importe acordado con el cliente a cobrar (la base del producto o servicio), el IVA que se aplica a la actividad y la retención de IRPF correspondiente. La calculadora de IRPF para autónomos pide directamente el dato del rendimiento neto de la actividad sin restar los pagos de la Seguridad Social (la cuota como autónomo), es decir, lo que se ha ganado menos los gastos deducibles.

Es importante saber que un simulador de impuestos para autónomos se limita habitualmente a la base general del IRPF y no incluye, por ejemplo, inversiones que pagan impuestos en la base del ahorro. Además, la calculadora tampoco suele tener en cuenta las retenciones de IRPF en el resultado final, que normalmente serán del 15%. La razón es que esas retenciones son un dinero que se ha adelantado a Hacienda a cuenta de la renta.

Interpretación de Resultados

Lo que se ve en el resultado del simulador de IRPF para autónomos es lo que se paga en total de IRPF, que puede ser diferente de la cifra que se tendrá que pagar en la renta por esas retenciones. Un resultado a devolver solo quiere decir que la Agencia Tributaria ha retenido de más y que devuelve ese dinero.

Para averiguar cuál será el resultado de IRPF en un caso particular, se puede aplicar el porcentaje de retención al rendimiento bruto y después restarlo al dato de “Resultado de IRPF” de la calculadora. Sobre esa cifra se obtiene el tipo medio de IRPF, que es el gravamen medio que se soporta.

Ejemplo Práctico de Simulación

Ahora que ya se sabe cómo es hacer la renta para los autónomos, vamos a ver cómo usar este simulador de IRPF y cómo interpretar sus resultados. Vamos a utilizar un ejemplo sencillo: un autónomo de 30 años, sin hijos, que reside en Madrid y gana 50.000 euros al año con su actividad (ese sería el dato de rendimiento neto).

Los primeros datos que un calculador de IRPF de autónomos proporcionaría son los de la actividad: cuál es el rendimiento neto mensual medio y cuál es la cuota mínima como autónomo en base a esos ingresos. El resultado de IRPF no es el resultado de la renta, es la cantidad total que se pagará en el IRPF sin tener en cuenta las retenciones.

tags: #calculadora #irpf #autonomo #trimestral