La jubilación es una etapa que todos enfrentan en algún momento de sus vidas, pero existen diferentes formas de acceder a ella, cada una con sus propias implicaciones. Es crucial entender que los términos "prejubilación" y "jubilación anticipada" no son sinónimos y no deben usarse indistintamente, ya que sus características, requisitos y regulaciones son significativamente diferentes.

Jubilación Anticipada: Acceso a la Pensión Pública Antes de Tiempo

La jubilación anticipada define la posibilidad de que un trabajador pueda acceder a su pensión pública antes de la edad legal de jubilación. Esta modalidad permite al trabajador retirarse antes de la edad ordinaria de jubilación, con un límite máximo de anticipación establecido por la ley.

Edad de la Jubilación Anticipada en España

En España, la edad de jubilación se ha ido retrasando progresivamente desde 2013 con el objetivo de que, en 2027, alcance los 67 años. En 2021, la edad legal de jubilación se fijó en los 66 años. De esta forma, la jubilación anticipada permite retirarse hasta con dos años de anticipación, es decir, a los 64 años, y cuando la edad legal se eleve a los 67 años, será a los 65.

Tipos de Jubilación Anticipada

Existen dos tipos principales de jubilación anticipada:

- Jubilación anticipada por voluntad del trabajador (voluntaria): Se produce cuando el trabajador decide jubilarse antes de tiempo por decisión propia.

- Jubilación anticipada forzosa (por cese no voluntario): Es posible cuando el empleado no decide el cese, sino que es una voluntad o necesidad de la empresa que le tiene contratado, o por causas de extinción del contrato de trabajo.

Requisitos para la Jubilación Anticipada Voluntaria

Para acceder a la jubilación anticipada por voluntad propia, es necesario cumplir varios requisitos, siendo la edad uno de los principales. La edad legal de jubilación anticipada voluntaria es inferior en dos años (máximo) a la edad exigida en cada caso. Por ejemplo, en 2026, la edad mínima para jubilarse anticipada y voluntariamente es de 63 años.

Además de la edad, se requieren otros requisitos:

- Estar dado de alta o en situación asimilada al alta (desempleo legal, excedencia forzosa, etc.).

- Acreditar un período mínimo de cotización efectiva de 35 años, sin tener en cuenta la parte proporcional de pagas extraordinarias. Al menos 2 de estos años deben estar comprendidos en los últimos 15.

- La pensión resultante debe superar la pensión mínima por situación familiar que correspondería tras cumplir los 65 años.

Requisitos para la Jubilación Anticipada por Cese No Voluntario

La jubilación anticipada derivada del cese no voluntario requiere cumplir con requisitos distintos:

- Tener cumplida una edad inferior en cuatro años a la exigida en cada caso. Por ejemplo, la edad mínima aquí es de 61 años.

- El interesado debe estar inscrito en las oficinas de empleo como demandante de trabajo, al menos los 6 meses inmediatamente anteriores a la solicitud de jubilación.

- Acreditar un periodo mínimo de cotización efectiva de 33 años, con al menos dos de esos años dentro de los últimos 15 inmediatamente anteriores.

- El cese en el trabajo debe ser consecuencia de una situación de reestructuración empresarial o causas ajenas a la voluntad del solicitante.

Las causas de extinción del contrato de trabajo que se consideran para esta modalidad incluyen:

- Despido colectivo por causas económicas, técnicas, organizativas o de producción (Artículo 51 del Estatuto de los Trabajadores).

- Despido objetivo por causas económicas, técnicas, organizativas o de producción (Artículo 52.c del Estatuto de los Trabajadores).

- Extinción del contrato de trabajo por resolución judicial.

- Muerte, jubilación o incapacidad del empresario individual, o extinción de la personalidad jurídica del contratante.

- Extinción del contrato de trabajo por fuerza mayor constatada por la autoridad laboral (Artículo 51.7 del Estatuto de los Trabajadores).

En caso de despido colectivo o resolución judicial, el interesado debe acreditar haber cobrado la indemnización correspondiente o haber interpuesto una demanda judicial en su reclamación.

Las mujeres trabajadoras víctimas de violencia de género, cuya relación laboral se extinga por esta causa, adquieren derecho a esta modalidad de jubilación anticipada.

Jubilación Anticipada por Discapacidad o Enfermedad

Ciertas personas con una discapacidad igual o superior al 45% pueden acceder a la jubilación anticipada a los 56 años. Además, el Real Decreto 1851/2009 señala una lista de enfermedades que pueden dar lugar a una jubilación anticipada, como discapacidad intelectual, parálisis cerebral, anomalías genéticas, trastornos del espectro autista, daño cerebral adquirido, enfermedades mentales (esquizofrenia, trastorno bipolar) y enfermedades neurológicas (ELA, esclerosis múltiple).

Jubilación Anticipada de los Autónomos

Los autónomos tienen derecho a la jubilación anticipada voluntaria, con los mismos requisitos de acceso que cualquier otro trabajador. Sin embargo, la jubilación anticipada por cese no voluntario o forzosa no se aplica a este tipo de trabajadores. El cese de actividad de un autónomo es motivo para solicitar el desempleo, pero no para la jubilación anticipada por motivos de desempleo.

Penalización por Jubilación Anticipada

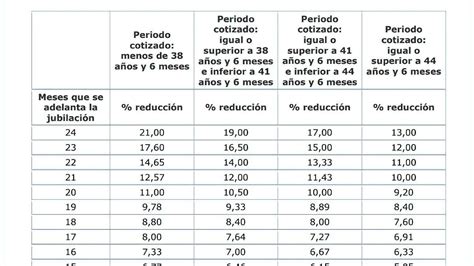

Jubilarse de manera anticipada y voluntaria generalmente implica una penalización, que se aplica mediante coeficientes reductores sobre la cuantía de la pensión. Estos coeficientes varían según el tipo de jubilación anticipada (voluntaria o involuntaria) y los años cotizados. Por ejemplo, si el adelanto es de 24 meses, el descuento puede oscilar entre el 13% (para más de 44.5 años cotizados) y el 21% (para menos de 38.5 años cotizados) en la jubilación voluntaria. En la jubilación por cese no voluntario, con 24 meses de anticipación, la reducción puede ser del 12% al 15%.

Prejubilación: Un Acuerdo Privado entre Empresa y Trabajador

La prejubilación es un concepto que dista mucho de la jubilación anticipada. No está contemplada en la normativa de la Seguridad Social y es un acuerdo privado entre la empresa y el trabajador para dar por concluida su relación laboral. El objetivo es que el trabajador llegue a la edad legal de jubilación con unas garantías económicas similares a las que tenía en activo.

¿En qué Consiste y Cómo Funciona la Prejubilación?

La prejubilación no existe como tal en derecho ni está definida como una categoría de la Seguridad Social. Es un acuerdo que puede articularse de varias formas, por ejemplo, cobrando una cantidad fija para todo el período o, lo más habitual, recibiendo una renta mensual, que suele ser inferior a su salario en el momento de estar activo.

La etapa de prejubilación comienza desde el momento en que se firma el acuerdo hasta que el trabajador alcanza la edad para acceder a la jubilación, ya sea anticipada u ordinaria.

Ejemplos de Prejubilación

- Iniciativa del trabajador: Un trabajador se acerca a la edad de jubilación sin cumplir los requisitos para la jubilación anticipada y solicita la prejubilación a la empresa, a la que le puede interesar renovar su plantilla.

- Iniciativa de la empresa: La empresa necesita la prejubilación de algunos de sus trabajadores, por ejemplo, cuando se ve forzada a aplicar un Expediente de Regulación de Empleo (ERE). El empleado y la empresa llegan a un acuerdo para que el trabajador reciba una cantidad de dinero que complemente su prestación por desempleo hasta el momento en que pueda acogerse a la jubilación.

Requisitos Comunes para Acceder a la Prejubilación

Dado que no está regulada por la Seguridad Social, los requisitos pueden variar según el acuerdo específico y las políticas de la empresa. Sin embargo, algunos criterios comunes suelen considerarse:

- Edad del trabajador: Aunque no hay una edad mínima legal, es habitual que se ofrezca a empleados que tienen más de 55 años y que están próximos a la edad de jubilación.

- Antigüedad en la empresa: Los trabajadores con una larga trayectoria en la empresa suelen negociar mejores condiciones.

- Años cotizados a la Seguridad Social: Aunque no es un beneficio de la Seguridad Social, un número significativo de años cotizados puede ser un requisito para acceder a acuerdos, ya que afecta las condiciones de su futura pensión.

- Acuerdo entre las partes: La prejubilación debe ser consensuada, implicando la firma de un acuerdo que detalle las condiciones específicas.

¿Cuánto se Cobra en la Prejubilación?

Lo más habitual es que el trabajador reciba mensualmente entre el 60% y el 80% de su sueldo. Este porcentaje se determina considerando factores como la edad, años de servicio, duración prevista de la prejubilación, entre otros. La forma de pago puede ser mensual o un pago único.

En cuanto a las cotizaciones a la Seguridad Social, la empresa normalmente continúa efectuándolas hasta que el trabajador alcanza la edad oficial de jubilación. Este compromiso debe especificarse claramente en el acuerdo.

Adicionalmente, el trabajador tendrá derecho a la prestación por desempleo. Si ha cotizado un mínimo de 2.160 días, podrá recibir esta prestación durante dos años. Una vez concluido el período de desempleo, podrá acceder al subsidio por desempleo, que puede renovarse semestralmente hasta que se reúnan las condiciones para la jubilación.

La Prejubilación Parcial y Contrato de Relevo

Dentro del marco de la prejubilación, existe la modalidad de prejubilación parcial y contrato de relevo. Aquí, el trabajador reduce su jornada y salario, y la empresa contrata a un relevo para cubrir las horas restantes. Este modelo permite una transición suave hacia la jubilación completa y la integración de nuevo talento.

Diferencia entre jubilación anticipada y prejubilación -canalJUBILACION

Diferencias Esenciales entre Jubilación Anticipada y Prejubilación

La tabla a continuación resume las principales diferencias entre ambos conceptos:

| Característica | Jubilación Anticipada | Prejubilación |

|---|---|---|

| Naturaleza | Opción regulada por la Seguridad Social. | Acuerdo privado entre empresa y trabajador. |

| Regulación | Contemplada en la normativa de la Seguridad Social. | No regulada por la Seguridad Social. |

| Edad Mínima | Establecida por ley (hasta 2 o 4 años antes de la edad legal). | No hay una edad mínima legal estipulada; suele ser a partir de los 55 años. |

| Pago | Pensión pública de la Seguridad Social (generalmente reducida). | Compensación económica de la empresa (un porcentaje del salario). |

| Cotizaciones | Cesadas o con convenio especial voluntario. | La empresa suele mantener las cotizaciones. |

| Acceso a Prestaciones | Directamente a la pensión. | Primero a prestación por desempleo, luego subsidio, hasta la edad de jubilación. |

| Penalización | Aplicación de coeficientes reductores en la pensión. | Puede haber una reducción del salario, pero sin penalización en la futura pensión. |

Estrategias para Maximizar el Retiro

Independientemente de la opción elegida, una buena planificación financiera es clave para un retiro exitoso y sin preocupaciones. Algunas estrategias incluyen:

- Planificación anticipada: Evaluar las necesidades económicas y crear un presupuesto realista.

- Ahorro diversificado: Invertir en diferentes fondos de pensiones y opciones de ahorro privado.

- Estilo de vida saludable: Cuidar la salud física y mental para disfrutar plenamente de la jubilación.

- Considerar el trabajo a tiempo parcial: Muchos jubilados optan por trabajos o proyectos personales para complementar ingresos y mantenerse activos.

- Aprovechar ayudas gubernamentales: Informarse sobre prestaciones y ayudas disponibles a través de la Seguridad Social.

- Cuidado con gastos inesperados: Tener un fondo para imprevistos como reparaciones o atención médica especializada.

tags: #significado #de #jubilacion #prematura