Uno de los mayores temores de los autónomos y pequeños empresarios es descubrir que tienen facturas no declaradas de trimestres o incluso años anteriores. Ya sea por un descuido, un error administrativo o una gestión previa, esta situación puede generar incertidumbre y preocupación: ¿qué pasa si Hacienda se da cuenta? ¿Hay sanciones? ¿Se pueden declarar a posteriori? La buena noticia es que sí existen soluciones. No todo está perdido, pero actuar con rapidez y conocimiento es fundamental para evitar problemas mayores. En este artículo, te explicamos paso a paso qué hacer si descubres facturas no declaradas, cómo regularizar tu situación y qué riesgos existen dependiendo del tiempo transcurrido.

Qué Significa Tener Facturas No Declaradas

Cuando hablamos de facturas no declaradas, nos referimos a documentos emitidos o recibidos que no se incluyeron en los modelos tributarios correspondientes (IVA, IRPF o Impuesto de Sociedades) dentro del plazo legal. Por ejemplo:

- Emitiste una factura en diciembre de 2023 y olvidaste incluirla en el modelo 303 del cuarto trimestre.

- Recibiste una factura de proveedor en 2022 y nunca la contabilizaste como gasto.

- Emitiste facturas pero no presentaste las declaraciones trimestrales ese año.

En cualquiera de estos casos, se trata de una omisión de ingresos o gastos que puede alterar tus impuestos declarados y, por tanto, tu situación frente a Hacienda.

Por Qué Ocurren los Olvidos de Facturación

Los motivos por los que aparecen facturas no declaradas pueden ser muy diversos y son más comunes de lo que los emprendedores que están empezando pueden imaginar. Pueden aparecer facturas en papel traspapeladas que están guardadas con mercancía, como ficheros no descargados en correos electrónicos, en el coche, o en los lugares más insospechados. También puede deberse a que:

- Cambiaste de asesor y hubo un error en el traspaso de información.

- Usabas un sistema manual o desorganizado de facturación.

- No revisaste correctamente tus modelos trimestrales.

- Recibiste tarde una factura o ticket de proveedor.

- Enviabas facturas sin reflejarlas contablemente.

A veces el error se descubre durante una revisión interna, y otras veces es Hacienda quien lo detecta en una comprobación o inspección. Sea cual sea el caso, lo importante es no ignorar el problema. Cuanto antes actúes, menor será el impacto económico y legal.

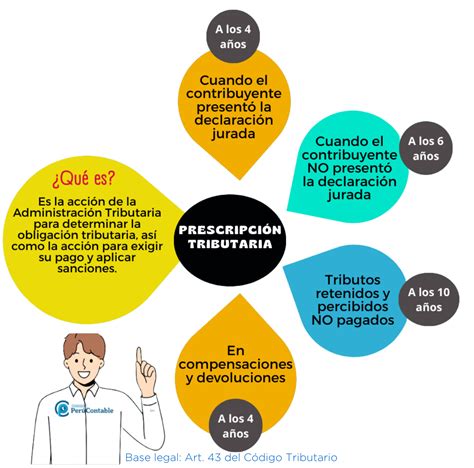

Plazo de Prescripción: Hasta Cuándo Puede Reclamarte Hacienda por Facturas No Declaradas

El primer punto clave es saber si Hacienda todavía puede reclamarte por esas facturas no declaradas. El plazo general de prescripción tributaria es de cuatro años desde el último día en que debiste presentar la declaración correspondiente.

Por ejemplo: Si olvidaste incluir una factura en el cuarto trimestre de 2020 (modelo 303 presentado en enero de 2021), Hacienda puede reclamarte hasta enero de 2025. Pasado ese plazo, la deuda prescribe y Hacienda ya no puede exigirte el pago del impuesto ni sancionarte. Sin embargo, la prescripción debe cumplirse de forma efectiva (sin requerimientos ni notificaciones intermedias).

Qué Hacer si Aún Estás Dentro del Plazo de Prescripción

Si descubres que tienes facturas no declaradas dentro de los últimos cuatro años, puedes regularizar voluntariamente tu situación. Esto te permite corregir los errores antes de que Hacienda te lo exija, evitando sanciones mayores. Es importante destacar que una de las dudas más habituales entre autónomos y pequeñas empresas en España es si es posible incluir facturas de trimestres anteriores en la facturación o en los impuestos de un trimestre distinto. La respuesta depende del impuesto afectado y del momento en que se haya producido la operación. Como norma general, no se pueden incluir facturas de otros trimestres de forma libre o arbitraria. Este criterio afecta directamente al IVA, al IRPF y al Impuesto sobre Sociedades.

A) Si la Factura Era Emitida (Ingresos No Declarados)

Si la factura no declarada fue emitida por nosotros, la única solución que tenemos es presentar una declaración complementaria, nada de declarar facturas emitidas en el siguiente trimestre. Esto supone la obligación de hacer frente al IVA correspondiente, pero también la de tener que pagar los recargos que la Agencia Tributaria nos solicite por no declarar estas facturas a Hacienda dentro de los plazos estipulados.

El IVA debe declararse en el trimestre en el que se devenga la operación. Recibir una factura fuera de plazo no cambia la fecha de devengo. Lo correcto sería presentar una declaración complementaria de IVA incluyendo esa factura que se ha olvidado. En IVA no cabe la declaración sustitutiva, ya que esta última, como su nombre indica, sustituye a la presentada con anterioridad y solo cabe en declaraciones informativas, es decir, que no hay resultados ni a ingresar ni a devolver, solo se informa de datos.

Si la liquidación complementaria se presenta fuera de plazo, la Agencia Tributaria nos remitirá una notificación con la liquidación del recargo por declaración extemporánea sin previo requerimiento correspondiente, en base a la cuantía principal y a los días de retraso (artículo 27 LGT). El recargo dependerá del tiempo transcurrido:

- Si han pasado hasta 3 meses desde la fecha en la que se tenía que presentar, el recargo será del 5%.

- Si han pasado de 3 a 6 meses, el recargo será del 10%.

- Si transcurren de 6 a 12 meses, el recargo podrá subir hasta el 15%.

- A partir del mes 12, se aplica un recargo fijo del 15% sin sanción ni intereses, siempre que no haya habido requerimiento previo.

Si presentas la declaración voluntariamente, no se considera infracción y evitarás sanciones mayores, aunque se aplicará un recargo reducido según el tiempo transcurrido.

En numerosas ocasiones se opta por declarar la factura emitida en el siguiente trimestre, bien porque se ha detectado el error después o bien porque viene mejor económicamente hablando declarar la factura en el siguiente trimestre porque según nuestros cálculos nos sale menos IVA a pagar. Sin embargo, esto conlleva riesgos:

- Podría darse el caso de que un funcionario de Hacienda benévolo decida no realizar regularización alguna si el IVA que procedía ingresar para ese ejercicio se ha quedado totalmente desembolsado a fecha 31 de diciembre.

- No obstante, es más probable que el funcionario de Hacienda decida realizar la regularización correspondiente, incorporando la factura en el trimestre que tocaba por su fecha de emisión y descontándola del trimestre donde se añadió. En este caso, aunque un trimestre se compense con otro en cuanto a la liquidación del IVA, el trimestre que nos sale a pagar nos devengará intereses de demora y, si además considera que hemos actuado de mala fe, nos sancionará siendo la base de la sanción el importe que hemos dejado de ingresar en plazo.

📢💰 Declaración complementaria en el Nuevo Portal del SAT 📝✅

B) Si la Factura Era Recibida (Gasto No Declarado)

No declarar una factura recibida puede solucionarse rectificando la declaración anterior, pero no siempre es necesario. De reaccionar dentro del plazo de presentación voluntaria, bastará con cambiar el saldo presentado en primera instancia. Básicamente, con esto estamos diciéndole a Hacienda que hemos tributado de más y que, por tanto, solicitamos una cantidad de dinero que nos pertenece por derecho. Si es la Agencia Tributaria la que sale perdiendo con esta modificación, lo mejor es presentar una declaración complementaria de forma voluntaria, antes de que sea la propia Administración la que requiera la satisfacción de lo adeudado, ya que de ocurrir esto nos tocaría hacer frente a sanciones y/o recargos.

En el caso de que se haya pasado el plazo de presentación de forma involuntaria, una forma acertada de gestionar esta problemática es incluir el IVA soportado dentro de una de las próximas declaraciones, preferiblemente dentro del mismo año. Con la ley en la mano, tenemos hasta cuatro años para presentar facturas recibidas atrasadas de forma totalmente válida. Suele ocurrir que nos encontramos un gasto que no habíamos añadido y que, por tanto, nos ha hecho pagar un mayor tributo del que nos correspondía. Tranquilidad, no hemos perdido ese dinero, ¡al menos no si estamos dentro de plazo!

Gestión de Facturas de Meses o Trimestres Anteriores

Para declarar una factura de un mes anterior deberás tener en cuenta si aún te encuentras dentro del mismo trimestre o no. Es decir, si encuentras una factura recibida de abril que no tenías contabilizada y estás ya a finales de mayo, no pasará nada de nada. Tanto las de abril y mayo como las facturas de junio irán todas declaradas en el modelo 303 de IVA del segundo trimestre del año. ¿Y si localizas esa misma factura de abril en el mes de agosto?

Tras el susto inicial, lo único que tendrás que hacer será incluir el IVA soportado de dicha factura en tu modelo 303 de IVA del tercer trimestre del año, el que deberás presentar entre los días 1 y 20 de octubre del ejercicio en curso. Si lo que se quiere es declarar una factura de un trimestre anterior es que ya no se tiene la oportunidad de hacerlo en el trimestre al que le correspondía. Por fortuna, no hay ningún problema con esto, lo único que hay que hacer es incluir el IVA soportado de dicha factura en el trimestre en curso o, si se prefiere, en el cuarto trimestre del año, que es el trimestre de la regularización. Tenemos hasta cuatro años para presentar facturas recibidas atrasadas de forma totalmente válida. Incluso si se trata de una factura del año anterior y nos encontramos en el primer trimestre del nuevo ejercicio, podemos incluirla siempre que esté dentro del plazo de los cuatro años.

Qué Pasa si el Error y las Facturas No Declaradas Son de Hace Más de Cuatro Años (Facturas Prescritas)

Si tus facturas no declaradas corresponden a ejercicios ya prescritos (más de cuatro años), Hacienda no puede reclamarte ni imponer sanciones. Aun así, hay matices importantes:

- No podrás deducir el IVA de facturas recibidas fuera del plazo.

- Tampoco podrás modificar tus declaraciones de IRPF o Sociedades de ejercicios prescritos.

- Pero sí puedes conservar esos documentos por si Hacienda revisa la coherencia de tus ingresos actuales.

En estos casos, lo recomendable es regularizar internamente tus registros contables y tener toda la documentación lista para justificar tu actividad en caso de inspección. Una factura rectificativa es aquella que se hace para incluir datos que faltaban en una factura anterior o bien para corregir errores que hubiera en una factura ordinaria realizada previamente.

Guía Paso a Paso: Cómo Actuar con Facturas No Declaradas

Aquí te dejamos una guía práctica de actuación si detectas facturas no declaradas. Recuerda que antes de proceder con facturas de años anteriores no declaradas, consultes con un experto para asegurar que las puedes incluir en tu declaración trimestral sin problemas.

- Paso 1 - Localiza todas las facturas afectadas y no declaradas: Revisa tus registros, correos, extractos bancarios y documentos contables. Identifica si se trata de facturas emitidas o recibidas, y a qué periodo corresponden.

- Paso 2 - Comprueba si están dentro o fuera del plazo de prescripción: Si tienen menos de cuatro años, puedes regularizar; si tienen más, simplemente organízalas y consérvalas. Si te encuentras con una factura de un ejercicio anterior, el primer paso es asegurarte de que aún esté dentro del plazo de cuatro años establecido por ley.

- Paso 3 - Presenta declaraciones complementarias: Hazlo cuanto antes para reducir recargos. Puedes hacerlo tú mismo o con la ayuda de tu asesor fiscal.

- Paso 4 - Ajusta tu contabilidad: Registra correctamente las facturas y sus efectos fiscales. Si utilizas un programa como Facturalia, podrás automatizar la numeración y sincronizar tus registros con los modelos tributarios. Si los requisitos se cumplen, registra la factura encontrada en la fecha en que la has recuperado e inclúyela en la declaración trimestral correspondiente a ese período.

- Paso 5 - Evita repetir el error: Implementa controles y herramientas digitales que te avisen cuando haya facturas pendientes o desajustes en tus declaraciones.

Qué Consecuencias Puede Tener No Regularizar las Facturas No Declaradas

Si decides no declarar las facturas omitidas y Hacienda lo detecta, las consecuencias pueden ser importantes:

- Reclamación de impuestos: Hacienda te exigirá el IVA no declarado y los pagos fraccionados de IRPF omitidos, más los intereses de demora.

- Sanciones económicas: Si considera que hubo ocultación o negligencia, puede aplicar sanciones del 50% al 150% del importe defraudado. Si no registras y, por consiguiente, no informas sobre una factura emitida, Hacienda puede interpretar que estás ocultando un ingreso para evadir su tributación. Además, hay quien opta por presentar la factura en otro trimestre, pero se puede imponer una sanción al considerar que se ha actuado de mala fe.

- Pérdida de deducciones: No podrás deducirte el IVA soportado de facturas fuera de plazo ni computar gastos antiguos en ejercicios cerrados.

Por eso, regularizar por iniciativa propia siempre será mejor que esperar a que te requieran.

Qué Hacer si Hacienda Ya Te Ha Enviado un Requerimiento por Facturas No Declaradas

Si recibes un aviso o requerimiento de la Agencia Tributaria solicitando información sobre tus facturas, lo más importante es responder dentro del plazo (10 días hábiles). Te pedirán que justifiques:

- Las facturas emitidas y recibidas.

- Extractos bancarios.

- Contratos con clientes o proveedores.

- Libros de registro de IVA o ingresos y gastos.

Si tienes un software como Facturalia, podrás exportar todas tus facturas en segundos y demostrar que estás actuando de buena fe para regularizar tu situación. Una respuesta ordenada y coherente puede evitar sanciones o reducirlas considerablemente.

Cómo Evitar Futuras Omisiones de Facturas

El mejor remedio para los errores con Hacienda es la prevención. Aquí tienes algunas recomendaciones:

- Usa un software de facturación homologado: Aplicaciones como Facturalia te permiten:

- Emitir facturas numeradas y válidas según el reglamento.

- Sincronizar tus ingresos y gastos con tus modelos tributarios.

- Evitar duplicidades o saltos de numeración.

- Tener copias de seguridad automáticas en la nube.

- Revisa tus modelos antes de presentarlos: Antes de enviar el modelo 303 o 130, compara los totales con tu listado de facturas del trimestre.

- Digitaliza tus documentos: Escanea o sube todas tus facturas recibidas y guarda las emitidas en formato PDF firmado.

- Haz un cierre anual interno: Revisa cada año tus cifras de ingresos y gastos para detectar errores antes de la campaña de la Renta.

- Forma a tu equipo o colabora con un asesor: Una buena coordinación entre tu negocio, tu asesor y tus herramientas digitales es clave para evitar despistes.

📢💰 Declaración complementaria en el Nuevo Portal del SAT 📝✅

Regularizar con Facturalia: Sencillo y Seguro

Si tienes facturas no declaradas, la plataforma Facturalia puede ayudarte a regularizarlas fácilmente. Con su sistema de gestión de facturación en la nube, podrás:

- Importar tus facturas atrasadas.

- Generar informes trimestrales para corregir modelos presentados.

- Revisar el histórico de IVA e IRPF por año.

- Emitir facturas rectificativas si fuera necesario.

- Cumplir con el sistema VeriFactu y estar preparado para la factura electrónica obligatoria.

De esta forma, podrás resolver tus errores pasados y mantener tu facturación actual al día, sin miedo a olvidos.

Preguntas Frecuentes sobre Declaración de Facturas Atrasadas

A continuación hemos recopilado una selección de las preguntas más habituales sobre declarar facturas del año anterior o de otro trimestre o sobre qué ocurre si no declaramos una factura:

- ¿Qué pasa con las facturas del año anterior? Las facturas de años anteriores no pueden contabilizarse en el año actual a efectos de deducción del IRPF, pero sí que tenemos hasta cuatro años para incluir el IVA soportado y conseguir así un ahorro en nuestra tributación. Eso sí, en esta ocasión, más que de un ahorro estaríamos hablando de una devolución, ya que el no haber presentado la factura en su momento nos hizo tener que pagar una mayor cantidad de impuestos.

- ¿Se puede presentar una factura de un trimestre anterior? Sí, no hay ningún problema a la hora de presentar una factura de un trimestre anterior, incluso a pesar de que se corresponda con el cuarto trimestre del anterior ejercicio y nos encontramos en el primer trimestre del nuevo ejercicio.

- ¿Se puede presentar una factura del año anterior? Tenemos hasta cuatro años para regularizar facturas no presentadas, así que si encontramos una factura que se encuentre dentro de este plazo de tiempo, la legislación nos amparará a la hora de presentarla.

- ¿Qué pasa si no se declara una factura? La respuesta a qué pasa si no declaras una factura depende de si hablamos de una factura emitida o recibida. En el caso de las facturas recibidas, al no presentarlas estaremos tributando una cantidad mayor a la que deberíamos y tendremos hasta cuatro años para solicitar la devolución de dichas cantidades. Sin embargo, si hablamos de no declarar facturas emitidas a Hacienda, lo que más nos conviene es presentar una declaración complementaria de forma voluntaria antes de que sea la propia Agencia Tributaria la que lo descubra.

Tener facturas no declaradas no es el fin del mundo, pero ignorar el problema sí puede convertirse en una pesadilla fiscal. Si el error es reciente, actúa cuanto antes: presenta declaraciones complementarias y regulariza tu contabilidad. Si es antiguo y ha prescrito, organiza tus archivos y evita repetir el fallo. Recuerda que Hacienda valora la buena fe y la voluntad de regularizar.