Cuando un emprendedor o autónomo se plantea la evolución de su negocio, surgen dudas sobre la mejor estructura legal y financiera. Dos conceptos que a menudo generan confusión son la capitalización de intereses y la constitución de una Sociedad Limitada (SL). Aunque ambos son fundamentales en el ámbito empresarial, abordan aspectos distintos: uno se centra en la rentabilidad de las inversiones a lo largo del tiempo, y el otro, en la forma jurídica del negocio y su implicación fiscal y administrativa.

Análisis de la situación de un negocio: Autónomo vs. Sociedad Limitada

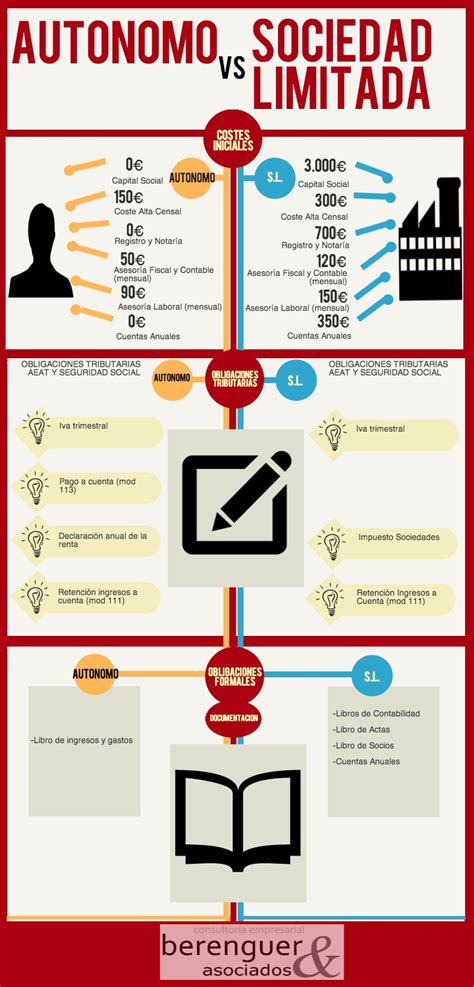

Lo primero que debes plantearte es en qué situación está tu negocio. Si estás empezando o aún no has conseguido consolidarte en tu sector de mercado, siempre va a ser mucho más rentable para ti permanecer como autónomo.

Sin embargo, con un determinado volumen de negocio en muchas ocasiones es mejor, por imagen, presentarse como SL que como autónomo, ya que, normalmente, una sociedad, por su estructura empresarial, se entiende como un proyecto ya consolidado a largo plazo.

Trámites para la constitución de una Sociedad Limitada

En cualquiera de las opciones (autónomo o SL) tendrás que presentar, ya sea vía telemática o de manera presencial, el Modelo TA521/5, que es el documento que se usa para informar del alta de autónomos societarios en su condición de socios de una sociedad mercantil.

Un siguiente paso, que puedes hacer en paralelo con el anterior, es crear una sociedad limitada, que tendrás que inscribir y registrar adecuadamente. Para ello, tienes que obtener un Certificado de Denominación Social en el Registro Mercantil.

Con tu SL legalmente constituida, ahora hay que ponerse al día con Hacienda.

Gestión fiscal con la Sociedad Limitada

En este caso, no tienes que darte de baja como persona física en Hacienda, ya que tendrás que facturar a tu propia sociedad mensualmente por los servicios concretos que realices y tu sociedad te retribuirá esas facturas. En un ejemplo, imagina que eres un autónomo y te dedicas a la programación informática, y te has decidido a crear una sociedad. Seguirás presentando impuestos trimestrales y anuales, por las facturas que emitas a tu propia sociedad.

En este caso, la relación con tu sociedad tendrá un carácter laboral, retribuyéndote mediante nómina (rendimientos del trabajo con nómina de socio), y solamente presentará impuestos la Sociedad por la actividad desarrollada. En cualquier caso, habrá que adecuar los epígrafes del IAE con los que estabas dado de alta, a la nueva realidad.

También tendrás que presentar el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados, mediante la cumplimentación del Modelo 600, con el importe de la aportación al capital social, aunque es un tributo que está exento para nuevas sociedades.

Consideraciones adicionales al crear una SL

Tendrás que dedicarle un mayor tiempo a la administración de tu empresa para que todo funcione correctamente. Y, un último apunte, piensa que necesitarás una mayor inversión tanto de tiempo como de dinero para constituir tu SL.

Autónomo vs Sociedad Limitada (SL) | ¿Cuál te conviene más en 2025?

Capitalización Simple y Compuesta: Conceptos Fundamentales

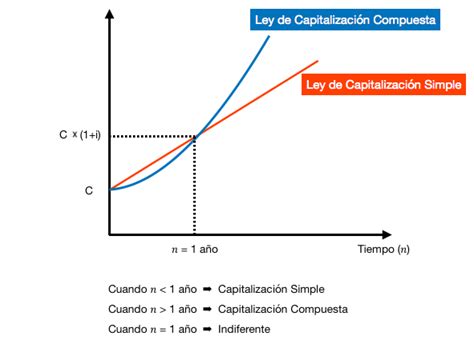

La "capitalización simple" se basa en la determinación futura de un capital utilizando una fórmula no acumulativa. Es decir, el capital inicial genera unos intereses, pero estos no se añaden a dicha cuantía para calcular sus rendimientos futuros. El proceso es bastante sencillo y se puede utilizar en inversiones o cuando un préstamo está en fase de carencia, es decir, cuando solo se pagan los intereses. La fórmula se aplica fundamentalmente en inversiones con una duración igual o inferior a un año (a corto plazo).

Por ejemplo, si contamos con un capital inicial de 1.000 euros con una tasa de interés del 7% durante un año, realizaríamos esta operación: "1.000 x 0,07 x 1", que nos diría que al terminar el año habríamos creado 70 euros de intereses. Ahora, si sumamos este importe al capital inicial obtenemos el capital final: 1.000 + 70 = 1.070 euros. Para que el cálculo sea correcto, debemos aplicar la tasa de interés y el tiempo de la inversión en la misma unidad temporal (en este caso, años).

A diferencia de lo que ocurre con el cálculo de la capitalización simple, la "capitalización compuesta" incluye intereses productivos. Es decir, que el capital inicial va generando unos intereses que se van sumando a dicho importe para generar nuevos rendimientos. Puede aplicarse a varios productos financieros e inversiones, sobre todo a fondos de inversión, productos de seguro de capital diferido y planes de pensiones; no se suele aplicar en el cálculo de créditos hipotecarios.

Imaginemos que, de nuevo, tenemos un capital inicial de 1.000 euros con un tipo de interés del 7% a un año; pero esta vez bajo la ley de capitalización compuesta. ¿Obtendremos el mismo rendimiento? De esta manera, tenemos 0,07+1 = 1,07 que elevamos por el tiempo (1 año) y lo multiplicamos por los 1.000 euros del capital inicial. Esto nos da el mismo resultado que con la capitalización simple. Las diferencias las notaremos en periodos diferentes al año. En el caso de periodos inferiores a este, la capitalización simple nos dará intereses superiores a la fórmula de capitalización compuesta; ocurrirá lo contrario en periodos superiores.

La capitalización compuesta en detalle

El capital final (montante) (Cn) se va formando por la acumulación al capital inicial (C0) de los intereses que periódicamente se van generando y que, en este caso, se van acumulando al mismo durante el tiempo que dure la operación (n), pudiéndose disponer de ellos al final junto con el capital inicialmente invertido. Esta operación se caracteriza por una serie de leyes financieras, lo que significa que:

- A medida que se generan se acumulan al capital inicial para producir nuevos intereses en los períodos siguientes.

- Los intereses de cualquier período siempre los genera el capital existente al inicio de dicho período.

El capital al final de cada período es el resultado de añadir al capital existente al inicio del mismo los intereses generados durante dicho período. De esta forma, la evolución del montante conseguido en cada momento es la siguiente:

- Momento 0: C0

- Momento 1: C1 = C0 + I1 = C0 + C0 x i = C0 x (1 + i)

- Momento 2: C2 = C1 + I2 = C1 + C1 x i = C1 x (1 + i) = C0 x (1 + i) x (1 + i) = C0 x (1 + i)2

- Momento 3: C3 = C2 + I3 = C2 + C2 x i = C2 x (1 + i) = C0 x (1 + i)2 x (1 + i) = C0 x (1 + i)3

- …

- Momento n: Cn = C0 x (1 + i)n

Esta expresión permite calcular el capital final o montante (Cn) en régimen de compuesta, conocidos el capital inicial (C0), el tipo de interés (i) y la duración (n) de la operación. Esta expresión es aplicable cuando el tipo de interés de la operación no varía. En caso contrario, habrá que trabajar con el tipo vigente en cada período.

A partir de la expresión anterior (denominada fórmula fundamental de la capitalización compuesta) además de calcular montantes, podremos, conocidos tres datos cualesquiera, despejar el cuarto restante.

Ejemplos prácticos de capitalización compuesta

EJEMPLO 1: Calcular el montante obtenido

Calcular el montante obtenido al invertir 200 euros al 5% anual durante 10 años en régimen de capitalización compuesta.

C10 = 200 x (1 + 0,05)10 = 325,78 €

Si se hubiese calculado en simple: C10 = 200 x (1 + 0,05 x 10) = 300 €

La diferencia entre los dos montantes (25,78 euros) son los intereses producidos por los intereses generados y acumulados hasta el final.

EJEMPLO 2: Calcular el capital inicial

¿Cuánto deberé invertir hoy si quiero disponer dentro de 2 años de 1.500 euros para comprarme un coche, si me aseguran un 6% de interés anual compuesto para ese plazo?

Partiendo de la fórmula de cálculo del capital final o montante y conocidos éste, la duración de la operación y el tanto de interés, bastará con despejar de la misma: Cn = C0 x (1 + i)n de donde se despeja C0.

EJEMPLO 3: Calcular los intereses

¿Qué intereses producirán 300 euros invertidos 4 años al 7% compuesto anual?

I4 = C4 - C0. Primero calculamos C4 = 300 x (1 + 0,07)4 = 393,24 €

I4 = 393,24 - 300 = 93,24 €

EJEMPLO 4: Determinar el tanto de interés

Determinar el tanto de interés anual a que deben invertirse 1.000 euros para que en 12 años se obtenga un montante de 1.601,03 euros.

Cn = C0 x (1 + i)n

Los pasos a seguir son los siguientes:

- Pasar el C0 al primer miembro: Cn / C0 = (1 + i)n

- Aplicar la raíz n-ésima: n√(Cn / C0) = 1 + i

- Despejar i: i = n√(Cn / C0) - 1

1601,03 / 1000 = (1 + i)12

1,60103 = (1 + i)12

i = 12√(1,60103) - 1 ≈ 0,04 = 4%

EJEMPLO 5: Cálculo de la duración

Un capital de 2.000 euros colocado a interés compuesto al 4% anual asciende a 3.202 euros. Determinar el tiempo que estuvo impuesto.

Cn = C0 x (1 + i)n

3202 = 2000 x (1 + 0,04)n

3202 / 2000 = (1,04)n

1,601 = (1,04)n

Aplicando logaritmos: ln(1,601) = n * ln(1,04)

n = ln(1,601) / ln(1,04) ≈ 12 años

Comparación de la capitalización simple y compuesta

Si el estudio se realiza con un capital de 1.000 euros colocados a un tipo del 10% efectivo anual, durante 6 años, la siguiente tabla recoge el montante alcanzado al final de cada período en un caso y otro:

| Año | Capital Simple (€) | Capital Compuesto (€) |

|---|---|---|

| 0 | 1.000 | 1.000 |

| 1 | 1.100 | 1.100 |

| 2 | 1.200 | 1.210 |

| 3 | 1.300 | 1.331 |

| 4 | 1.400 | 1.464,1 |

| 5 | 1.500 | 1.610,51 |

| 6 | 1.600 | 1.771,56 |

Se observa que el montante obtenido en régimen de simple va aumentando linealmente; cada año aumentan 100 euros (los intereses del año, generados siempre por el capital inicial de 1.000 euros). Por su parte, en la operación en compuesta, cada año se van generando más intereses que en el período anterior: la evolución no es lineal sino exponencial, consecuencia de ser el capital productor de los mismos cada año mayor (los intereses generan nuevos intereses en períodos siguientes).

Transcurrido un período (1 año si se considera tipos anuales) el montante coincide en ambos regímenes, para cualquier otro momento ya no existe ninguna coincidencia, siendo las diferencias entre ambos sistemas cada vez mayores. De la misma forma, se cumple que para períodos inferiores al año el montante es mayor en régimen de simple y, a partir del año, es mayor en compuesta. Éste es el motivo de la preferencia de la capitalización simple en operaciones a corto plazo y la compuesta para el largo plazo.

tags: #es #lo #mismo #capitalizar #por #trimestres