Duro Felguera, compañía española con una vasta trayectoria en el sector industrial, ha presentado a lo largo de los años diversos resultados en sus informes trimestrales, reflejando tanto periodos de solidez y crecimiento en contratación como fases de significativos desafíos financieros que han requerido profundos procesos de reestructuración. Este artículo analiza los resultados clave de la compañía en diferentes terceros trimestres y contextualiza su situación financiera y estratégica más reciente.

Tercer Trimestre de 2019: Indicadores de Mejora y Estabilidad

La situación de Duro Felguera mostró señales de mejora en el tercer trimestre de 2019. En un comunicado, la empresa destacó que, en el caso del EBITDA (beneficio antes de intereses, impuestos, depreciación y amortizaciones), se mantuvo «la senda ascendente registrada durante el primer semestre del año», elevándose hasta los 11,2 millones de euros en el tercer trimestre, superando así los objetivos recogidos en el plan estratégico presentado la pasada primavera.

Además, la compañía alcanzó unas ventas de 317,7 millones de euros hasta el 30 de septiembre de 2019, lo que representó un incremento del 2% con respecto a los nueve primeros meses de 2018, cuando se registraron 310,4 millones de euros.

La contratación del periodo alcanzó los 87 millones de euros, suponiendo un incremento del 25% con respecto al mismo periodo de 2018 y situando la cartera al cierre del trimestre en 558 millones de euros.

En cuanto a la situación de balance, la posición de tesorería a cierre de septiembre de 2019 alcanzó los 206 millones de euros, mientras que la deuda bruta se situó en 109 millones de euros. La compañía destacó que esta deuda era «mayoritariamente a largo plazo».

Tercer Trimestre de 2015: Fuerte Contratación a Pesar de un EBITDA Reducido

El tercer trimestre de 2015 fue significativo por la positiva evolución de la contratación. En términos acumulados a 30 de septiembre de 2015, dicha contratación ascendió a la cifra de 1.228 millones de euros, frente a los 1.162 millones al cierre del trimestre precedente, y superando muy holgadamente los 453 millones a lo largo de todo el año 2014.

En el negocio de Oil & Gas, sobresalió la firma del contrato para la ejecución llave en mano de la ampliación de la terminal de gas natural licuado (GNL) de Zeebrugge (Bélgica) por un importe de 150 millones de euros. A estos contratos se sumaron los anunciados en octubre en México sobre la construcción de una central de ciclo combinado para CFE por 175 millones de euros (correspondientes al 50% del alcance del proyecto) y en Chile, con la construcción de una terminal marítima offshore de GNL por 158 millones de euros.

En cuanto a la evolución futura de la actividad, la cartera actual de DF ascendió a 2.017 millones de euros (sin incluir las mencionadas contrataciones de octubre). En términos de visibilidad, esta cartera representó un múltiplo de 2,2 veces las ventas del ejercicio 2014 (alrededor de 26 meses). Del total de la cartera de DF, casi el 97% se generó en el extranjero, lo que subraya su carácter global.

A pesar de la sólida contratación, el resultado bruto de explotación (EBITDA) ascendió hasta los 18,4 millones de euros, reduciéndose un 56,1% con respecto al mismo periodo del ejercicio anterior, y obteniendo un margen sobre ventas del 3,2%. Por su parte, el beneficio neto del periodo se redujo hasta los 6,7 millones de euros, lo que supuso una caída del 76,8% respecto a junio de 2014.

En términos de balance, el grupo disponía de una tesorería bruta de 263 millones de euros y una deuda neta de 24,7 millones de euros. Este dato se obtuvo una vez deducidos los leasing por valor de 27,2 millones destinados a la adquisición de oficinas, y estuvo influenciado por el consumo de anticipos de los proyectos que se acercaban a su finalización, así como por los sobrecostos que la compañía estaba sufragando en el proyecto Vuelta de Obligado.

Contexto de 2025: Desafíos Financieros y Plan de Reestructuración

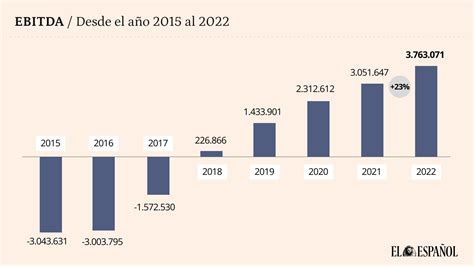

Duro Felguera cerró el ejercicio 2025 con unas pérdidas netas acumuladas de 89,27 millones de euros, un 1,17% mayores respecto a las de 88,24 millones registradas en el año anterior. La ingeniería asturiana terminó el pasado ejercicio nuevamente con números rojos y con una abrupta reducción de ingresos de más del 40%.

Este resultado se produjo en un contexto de significativa caída de las ventas, que alcanzaron los 161,06 millones de euros, un 43,69% inferiores a las de 286,01 millones de 2024.

A pesar de la contracción en la cifra de negocio, la compañía logró reducir su EBITDA negativo hasta los 62,06 millones de euros, mejorando los 88,12 millones negativos del ejercicio precedente. La mejora en el EBITDA se explica a pesar de un ejercicio marcado por un proceso de reestructuración y la necesidad de registrar provisiones significativas que han impactado el resultado de explotación, el cual se situó en -57,40 millones de euros, frente a -95,55 millones de 2024.

Gastos Extraordinarios y Provisiones Clave

Entre los gastos extraordinarios que lastraron los resultados se incluyen 6,4 millones de euros en costes de reestructuración y 5,2 millones de euros derivados del Expediente de Regulación de Empleo (ERE) que afectó a 180 personas para redimensionar la plantilla.

Adicionalmente, la empresa provisionó 16,3 millones de euros por cuentas por cobrar debido a dudas sobre su posible recuperación, además de provisionar los avales ejecutados a lo largo del ejercicio 2025, que ascendieron a 20,2 millones de euros por el proyecto Iernut (Rumanía) y 7,7 millones de euros por el Proyecto Aya Gold (Marruecos). También se incrementó en 10 millones de euros la provisión para Jebel Ali (Dubai).

Implementación del Plan de Reestructuración

En el marco del Plan de Reestructuración aprobado en octubre de 2025 para asegurar la viabilidad, Duro Felguera ha implementado diversas medidas. Entre ellas, destaca la venta de la sede central en Gijón, conocida como El Tallerón, la desinversión en líneas de negocio deficitarias como DF Calderería Pesada y la cancelación de proyectos en cartera por 153 millones de euros, incluyendo los de SMS Group en Iernut.

Este plan de reestructuración, respaldado por sus acreedores y aprobado en Junta General Extraordinaria de Accionistas, busca "evitar el concurso de acreedores y asegurar la viabilidad del Grupo en el corto y medio plazo", fijando las bases para estabilizar el negocio, ordenar la estructura societaria y reforzar la capacidad de contratación con el apoyo de socios industriales, según el informe.

Deuda y Liquidez

La deuda financiera bruta del Grupo ascendió a 285 millones de euros a cierre de 2025, incluyendo 146,4 millones de euros de apoyo financiero público y 137 millones en deuda relacionada con avales ejecutados de proyectos legacy como Djelfa e Iernut. La deuda neta se disparó a 273,47 millones de euros, desde los 126,18 millones de 2024.

Para garantizar la liquidez y la continuidad de las operaciones, la tesorería de la compañía se situó en 11,67 millones de euros al cierre del ejercicio. La empresa prevé cubrir futuras necesidades de tesorería con la entrada de 23 millones de euros, procedentes de la venta de las Oficinas Centrales y una ampliación de capital ya prevista.

Hitos Relevantes del Proceso de Reestructuración

El ejercicio 2025 estuvo igualmente marcado por hitos relevantes como la autorización judicial de prórrogas en la comunicación de apertura de negociaciones con acreedores y la aprobación del plan de reestructuración por el Consejo de Administración. La negociación de las acciones de Duro Felguera en las Bolsas de Valores también fue suspendida cautelarmente por la CNMV el 21 de octubre de 2025, si bien se levantó ese mismo día tras la difusión de información suficiente sobre el Plan de Reestructuración.

Duro Felguera: Perfil y Presencia Global

Duro Felguera (DF) es una compañía española especializada en la ejecución de proyectos llave en mano en las áreas de energía, minería & handling, oil & gas, sistemas inteligentes de control, comunicaciones, seguridad y defensa. Es también un proveedor de servicios de montaje, operación y mantenimiento de plantas industriales, principalmente en el campo de las centrales térmicas.

Además, DF es un prestigioso fabricante de equipos, como reactores a presión y columnas de destilación para la industria del petróleo, así como de desvíos ferroviarios para trenes de alta velocidad. Con sede en Gijón (Asturias), Duro Felguera cuenta con más de 150 años de experiencia en las actividades industriales y cotiza en la Bolsa de Madrid desde hace más de un siglo.

Respecto a la diversificación geográfica, las ventas del Grupo mantienen la senda de equilibrio de trimestres anteriores. El menor peso de Latinoamérica es compensado con unas mayores ventas en Asia Pacífico, África y Oriente Medio. En la actualidad, es importante reseñar que alrededor del 90% de los ingresos de la compañía se generan fuera de España, lo que otorga a la compañía un marcado carácter de firma global.

tags: #duro #felguera #resultados #3 #trimestre