Las pólizas de crédito son un mecanismo de financiación bancaria muy habitual al que suelen recurrir empresas y autónomos para conseguir liquidez con la que financiar su ciclo productivo. Difícil es encontrar una empresa que no disponga de al menos una póliza de crédito contratada con una entidad financiera.

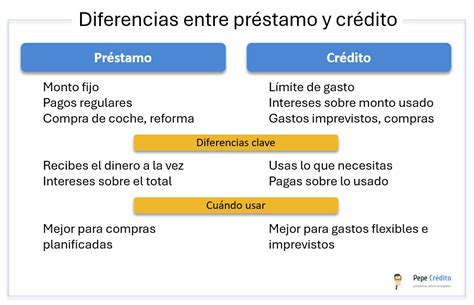

Es importante diferenciar el crédito frente al conocido préstamo bancario. El crédito permite la disposición gradual de las cantidades necesarias, en la cuantía y por el tiempo que se desee. En la póliza se paga por la cantidad dispuesta y en función del tiempo de disposición.

Los créditos se formalizan en una póliza en la que se establecen las condiciones de funcionamiento: límite del crédito, tipo de interés, comisiones, frecuencia de liquidación, etc. Se instrumentan a través de una cuenta bancaria que funciona y se liquida de forma parecida a las cuentas corrientes y que permite cuantificar cómo se ha usado el dinero del banco y, en consecuencia, calcular el coste de la operación.

Características principales de una cuenta de crédito

Una póliza de crédito conceptualmente no es otra cosa que una cuenta corriente que nos permite disponer de una cantidad de dinero a nuestra discreción, utilizando para ello los instrumentos de movilización de fondos habituales en una cuenta corriente. El cliente (normalmente una empresa o autónomo) puede hacer uso del dinero puesto a su disposición por la entidad financiera, durante el período de vigencia del contrato, siempre con el tope del límite máximo acordado.

La utilidad mayor de este producto para una empresa es la flexibilidad que le proporciona, de tal modo que puede recurrir al dinero cuando lo necesite dentro del límite previsto, pero no está obligada a hacerlo si no lo considera necesario. Dentro del plazo pactado, las devoluciones que realice del capital prestado vuelven a estar disponibles. Así las cosas, la empresa o el particular van adecuando los fondos de que dispone a sus necesidades reales de financiación, retirando únicamente aquellos importes que le resulten precisos.

Normalmente, la cuenta de crédito se contrata con una duración anual, y liquidación trimestral de intereses y comisiones o gastos, teniendo una operativa muy similar a la de una cuenta corriente bancaria. Por otra parte, debemos tener en cuenta que en una póliza de crédito podemos realizar tanto disposiciones como imposiciones, de tal modo que a priori no tendría porqué tener vencimiento, sin embargo, lo habitual es que una póliza de crédito sí que tenga un vencimiento.

Por ejemplo, podríamos formalizar una póliza de crédito con un límite de 20.000 € con un plazo de vigencia de un año. Así, durante ese año podríamos disponer de hasta 20.000 € con la única obligación de atender las comisiones e intereses devengados por la operación y volver a cubrir el saldo dispuesto conforme nos interesara antes de su vencimiento.

¿Para qué NO está prevista una cuenta de crédito?

¿Es una operación prevista para financiar la compra de activos a largo plazo? La respuesta es no. La cuenta de crédito es un producto de financiación a corto plazo previsto para cubrir desfases de tesorería, es decir, entre cobros y pagos, que no debe utilizarse para ningún fin diferente. Si la entidad financiera, en el estudio previo de la operación, tiene dudas al respecto, puede denegar su concesión a la empresa.

Esta forma de trabajar es completamente negociable y debemos exigir poder disponer de nuestra póliza sin ningún tipo de restricciones. Así, cuando se produce este hecho, es muy fácil tener simultáneamente la cuenta corriente acreedora y la póliza dispuesta, con lo que estamos pagando intereses por una financiación que en dicho momento no precisamos.

Formalización y uso de la póliza de crédito

Normalmente, la cuenta de crédito se formaliza ante un notario, el cual da fe pública del contrato financiero que firman la entidad financiera y la empresa a través de lo que se denomina póliza de crédito. Una vez formalizada la operación, esto es, firmada ante fedatario público la póliza de garantías y aperturada la cuenta de crédito, su utilización es idéntica a la de una cuenta corriente, con la salvedad de que el importe disponible con el que cuenta es el límite pactado en la póliza de garantías.

Al igual que una cuenta corriente, periódicamente se realizan liquidaciones de intereses y gastos. La realización de disposiciones es tan simple como la realización de un reintegro o la firma de un cheque o pagaré sin tener que realizar gestión añadida alguna. En este sentido, cabe destacar que algunas entidades financieras limitan la operatividad del instrumento impidiendo la actuación directa por parte del titular. En estos casos, perdemos una buena parte de las ventajas del mismo.

Créditos "de campaña"

Los denominados créditos “de campaña” están previstos para financiar las necesidades de tesorería durante las fases de la campaña (aprovisionamiento, producción, etcétera) en empresas que poseen gran estacionalidad, como, por ejemplo, las que se dedican a las actividades agrícolas.

Determinación del límite de crédito

Evidentemente, el modo más adecuado de determinar el límite de crédito que se quiere solicitar es a partir de la elaboración de un presupuesto de tesorería, en el que se prevea el importe máximo a financiar a partir de la evolución de los cobros y pagos durante el período. No obstante, un modo de aproximarse a este límite es a partir de una sencilla fórmula matemática que tenga en cuenta la venta anual total con aplazamiento del cobro y la diferencia entre los períodos medios de cobro y de pago, es decir, el período neto a financiar.

A diferencia del descuento comercial o el anticipo sobre el recibo bancario, el análisis realizado por la entidad cuando se le solicita una póliza de crédito es de igual o mayor envergadura que cuando se le solicita un préstamo. Esto se debe a la falta de vencimientos periódicos.

Comisiones asociadas a las pólizas de crédito

Las pólizas de crédito suelen estar sujetas a diversas comisiones:

- Comisión de apertura y/o gastos de estudio: Son comisiones que se aplican sobre el total del límite concedido y se cobran una sola vez en el momento de la concesión de la póliza.

- Comisión de disponibilidad: Es una comisión que se cobra sobre el saldo medio contable no dispuesto en un determinado período que suele ser trimestral. En función del saldo medio no dispuesto, es lo que hay que pagar por la parte del crédito contratado (límite) y no utilizado. Suele ser trimestral o mensual. Es habitual encontrarse con comisiones de un 0,50% anual con liquidaciones trimestrales o mensuales sobre el saldo no dispuesto. Se ha de tener un especial cuidado al negociar dicha comisión, ya que en ocasiones se habla de comisiones de un 0,25% trimestral, que es el equivalente a un 1% anual.

- Comisión de exceso sobre el límite concedido: Se aplicará sobre el mayor saldo deudor contable de dicho exceso que se hubiese producido en la cuenta en el periodo de liquidación o si al vencimiento no se ha restituido la cantidad dispuesta.

- Comisión de administración: Se cobra por cada apunte que se realiza en la póliza, excepto por los derivados de liquidaciones de intereses y comisiones de la propia póliza.

- Comisión de cancelación anticipada.

- Comisión de renovación: Si se renueva la póliza a su vencimiento.

Comisiones bancarias: Qué son, cómo funcionan y cómo evitarlas #finanzas

Contabilización de las pólizas de crédito

Es más habitual que las pólizas de crédito se contraten a corto plazo, reflejándose en el Plan General de Contabilidad en el grupo 5 dentro del subgrupo de 3 dígitos 520. Deudas a corto plazo con entidades de crédito. Además, las pólizas de crédito a corto plazo disponen de un subgrupo de 4 dígitos para este tipo de financiación, el 5201.

Por su parte, las pólizas de crédito a largo plazo se engloban en el grupo 1 del Plan General Contable, en el subgrupo de 3 dígitos 170. Deudas a largo plazo con entidades de crédito. En este caso, el plan contable no nos presenta un desglose a 4 dígitos, pero de cara a contabilizarlas podemos seguir la misma estructura que en las pólizas a corto plazo, registrándolas contablemente en la cuenta 1701.

Vencimiento y renovación de la póliza

Como ya se ha mencionado, el período de tiempo durante el que podemos utilizar la póliza suele ser limitado, de unos meses a varios años. Esto hace que a su vencimiento, si tenemos saldo dispuesto, debamos cubrir inmediatamente dicho saldo, bien mediante la renovación de la póliza, utilizando fondos propios o refinanciando el saldo dispuesto mediante un préstamo. Este último caso es muy habitual cuando se produce una mala gestión de la póliza, utilizándose el saldo disponible para la financiación de activos fijos, hecho que habitualmente hace que desde dicho momento hasta su vencimiento se encuentre dispuesta y nos sea muy difícil cancelarla.

Tipos de interés

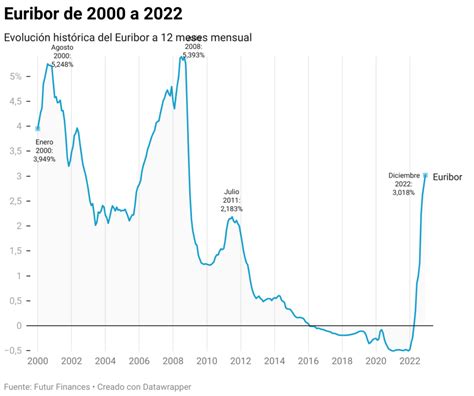

En cuanto a los tipos de interés, en el caso de las pólizas de crédito, se suele utilizar el Euribor a 3 meses más un diferencial.

tags: #cuenta #de #credito #duracion #trimestral