Si trabajas como autónomo en España, es probable que estés familiarizado con la obligación de presentar impuestos trimestrales. Cada cierto tiempo, llega el momento de calcular, rellenar modelos y presentar las declaraciones a Hacienda. Aunque el concepto de pago de impuestos trimestrales se aplica tanto a empresas como a autónomos, la gestión suele ser más sencilla para estos últimos. Con una explicación clara y ejemplos prácticos, verás que calcular el trimestre de un autónomo puede resultar mucho más sencillo de lo que parece.

Cuando decides darte de alta como autónomo en España, además de dedicarte a tu actividad profesional, asumes una serie de obligaciones fiscales periódicas. Estos impuestos no son opcionales: forman parte del sistema tributario español y garantizan que cada autónomo contribuya de forma proporcional a su facturación real. El IVA (Impuesto sobre el Valor Añadido) es uno de los tributos más relevantes para los autónomos y se declara mediante el modelo 303. A la hora de cumplir con Hacienda, los autónomos deben tener claros los impuestos trimestrales obligatorios.

Calcular los impuestos trimestrales de un autónomo no tiene por qué ser un dolor de cabeza si sigues un método claro y ordenado. Para ello, guardar facturas y tickets es fundamental. Si el resultado de la declaración es positivo, debes pagar esa cantidad a Hacienda con el modelo 303. Si hubieras aplicado retenciones en facturas, también debes tenerlo en cuenta. Además de saber cómo calcular los impuestos, es esencial cumplir con los plazos oficiales de Hacienda.

Los impuestos trimestrales de los autónomos se presentan cuatro veces al año y siempre en periodos fijos. Los trimestres fiscales no coinciden con los naturales. No presentar los impuestos a tiempo puede acarrear sanciones. Cumplir con los impuestos no solo depende de saber cómo calcularlos: también es importante planificar y organizarse bien para evitar sustos cuando llegue el momento de presentar los modelos.

Uno de los problemas más frecuentes entre autónomos es llegar al trimestre sin haber reservado dinero suficiente para Hacienda. La digitalización ha traído soluciones muy útiles para autónomos que gestionan sus propios impuestos. Muchos autónomos, sobre todo los que empiezan, cometen errores que pueden costar tiempo y dinero. Calcular y presentar los impuestos trimestrales como autónomo no tiene por qué ser una fuente de estrés.

El IVA para Autónomos

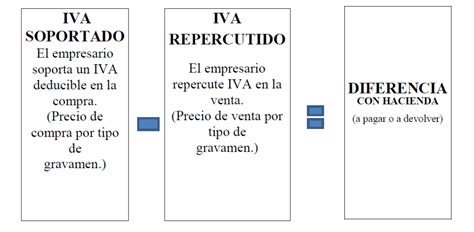

El IVA (Impuesto sobre el Valor Añadido) va a ser un compañero a lo largo de toda tu actividad como autónomo. De hecho, es uno de los impuestos más importantes para los autónomos. La razón es que todos los autónomos tienen que calcular trimestralmente el IVA para poder presentar el modelo 303.

Cada vez que un autónomo emite una factura, esta incluye un porcentaje de impuestos (el IVA repercutido, en este caso). Esto ocurre porque quien paga la factura está obteniendo un producto o servicio y tiene que pagar impuestos por ello. Para saber cuánto IVA has pagado de tus compras, solo tienes que aplicar a la base imponible de la factura de todos tus proveedores el porcentaje de IVA que corresponda a cada servicio. Este es el IVA soportado.

En algunos casos, la cantidad de IVA soportado será mayor a la cantidad de IVA repercutido, pero no es habitual. El IVA trimestral de autónomos siempre dependerá de las cantidades que factures y las cantidades que gastes en productos o servicios para poder hacer tu trabajo durante un trimestre en concreto. Calcular el IVA de autónomos te permite tener una estimación de la cantidad de dinero que tendrás que pagar a Hacienda al final del trimestre.

Es importante entender que no debes contar con el IVA que cobras a través de las facturas que emites como si fuera parte de tus ingresos o ganancias por el trabajo que haces. Ten en cuenta que no podrás deducir el IVA de todo lo que gastes.

El Cuarto Trimestre y el Resumen Anual del IVA

El cierre del año es siempre un momento clave para cualquier autónomo o pyme. Entre balances, previsiones y facturas pendientes, una de las obligaciones más importantes es la presentación del IVA del cuarto trimestre. En el cuarto trimestre, no basta con presentar la autoliquidación habitual (modelo 303). A las obligaciones periódicas se suma la presentación del resumen anual del IVA.

Modelo 303: Autoliquidación Trimestral del IVA

El modelo 303 es la autoliquidación del IVA por excelencia. Se utiliza para declarar tanto el IVA repercutido (el que cobras a tus clientes en tus facturas) como el soportado (el que pagas en las facturas de tus proveedores). Las autoliquidaciones trimestrales suelen presentarse entre el día 1 y el día 20 del mes siguiente al fin del trimestre.

Modelo 390: Resumen Anual del IVA

El modelo 390 es un resumen anual del IVA. Aquí recopilas toda la información de los cuatro trimestres y se la comunicas a Hacienda en un único documento. No todos los contribuyentes están obligados a presentarlo. Si trabajas como pyme o autónomo en régimen general, lo más habitual es que sí debas presentarlo.

El cuarto trimestre es especialmente sensible porque Hacienda lo utiliza como “comprobación final”. Es crucial evitar errores como:

- No cuadrar las cifras entre el 303 y el 390.

- Olvidar facturas del último mes del año.

- Declarar bases imponibles incorrectas.

- Rectificaciones mal presentadas.

- Confusión con exenciones del 390.

Para evitar estos problemas, se recomienda cerrar tus libros de IVA con antelación y no esperar al último momento para recopilar datos. Automatiza siempre que puedas, valida los modelos antes de enviarlos (la sede electrónica de la AEAT ofrece un sistema de comprobación previa) y archiva todo digitalmente.

El Régimen de Módulos (Estimación Objetiva)

En 2025, el régimen de estimación objetiva (módulos) continúa activo con los límites de facturación prorrogados y una reducción general del 5% sobre el rendimiento neto. Este sistema permite a ciertos autónomos declarar sus impuestos según índices oficiales en lugar de sus ingresos y gastos reales. En esta guía se detalla quién puede seguir en módulos en 2025, los límites actualizados, cómo funcionan el IRPF (Modelo 131) y el IVA (régimen simplificado/Modelo 303), los plazos, cómo optar o renunciar, y qué cambia con Verifactu y la factura electrónica B2B obligatoria.

¿Qué son los "Módulos"?

El régimen de módulos simplifica la tributación para determinadas actividades, calculando los impuestos según parámetros como personal empleado, superficie del local o potencia eléctrica, sin tener que llevar una contabilidad completa. Este sistema busca agilizar la contabilidad y la liquidación de impuestos, y ha sido especialmente útil para los autónomos españoles durante las últimas 3 décadas. En lugar de calcular impuestos sobre los ingresos y gastos reales (estimación directa), Hacienda establece unos parámetros fijos para determinar cuánto debe pagar un autónomo en concepto de IRPF e IVA.

¿Quién puede acogerse al Régimen de Módulos?

No todos los autónomos pueden acogerse al régimen de estimación objetiva. Para ello, deben cumplirse dos requisitos fundamentales:

- Ejercer una actividad incluida en la lista oficial: Solo ciertos sectores pueden acogerse a este sistema, como la hostelería, el comercio minorista, la agricultura, ganadería o pesca, o el transporte.

- No superar los límites de facturación: Existen topes de ingresos y de facturación a empresas que restringen el acceso a este régimen.

Para poder acogerse al régimen de estimación objetiva, los autónomos deben respetar los límites de facturación establecidos por Hacienda. Estos límites se aplican tanto a los ingresos totales como a la facturación realizada a otras empresas.

Cálculo del IVA en Módulos

En el régimen de módulos, el IVA se paga en una cuota fija trimestral, declarada a través del modelo 303. Durante los tres primeros trimestres, se aplica un porcentaje sobre la cuota devengada de las operaciones corrientes, es decir, el IVA de los ingresos. Este porcentaje depende de la actividad y está establecido en la orden ministerial correspondiente.

El cuarto trimestre funciona de forma diferente. Se debe calcular la cuota devengada de las operaciones corrientes y restarle la cuota soportada (el IVA de las compras). El rendimiento neto es la base sobre la que se calculan los impuestos en el régimen de módulos. A diferencia del régimen de estimación directa, donde se restan los gastos de los ingresos reales, en estimación objetiva se utilizan coeficientes y parámetros establecidos por Hacienda.

Por ejemplo, para una cafetería con un empleado, la cuota mínima del IVA en módulos es del 14% sobre los ingresos por módulos. Si los ingresos estimados son 13.982,84 €, se aplicaría el 14% a esta cifra.

IRPF en Módulos

El IRPF en módulos se basa en el rendimiento neto calculado según los parámetros de la actividad. Los autónomos en módulos deben presentar trimestralmente el modelo 131, donde adelantan el pago del IRPF mediante pagos fraccionados. Generalmente, se aplica un 4% sobre el rendimiento neto anual estimado.

Existen reducciones en este porcentaje: si tienes solo una persona asalariada, será del 3%; si no tienes ningún asalariado, será del 2%. A final de año, en la declaración de la renta, se ajusta lo pagado en los trimestres y se regulariza en función de la situación fiscal del autónomo.

Optar, Renunciar o Volver a Módulos

La renuncia al régimen de módulos se presenta en diciembre mediante el Modelo 036 (desde 2025 desaparece el 037). La renuncia tiene una duración mínima de tres años. La revocación (volver a módulos) también se realiza en diciembre del año anterior al que quieras volver, siempre que cumplas los requisitos.

Novedades 2025-2026: Verifactu y Factura Electrónica B2B

Dos importantes novedades afectarán a los autónomos en los próximos años:

- Verifactu (Ley Antifraude): Obliga a usar software de facturación verificado por Hacienda. Los fabricantes de software solo podrán vender programas adaptados desde el 29 de julio de 2025. Para empresas (sociedades) será obligatorio desde el 1 de enero de 2026, y para autónomos (personas físicas) desde el 1 de julio de 2026.

- Factura Electrónica B2B (Ley Crea y Crece): Será obligatoria entre empresas y autónomos.

¿Qué es VERIFACTU? [2025]

Críticas y Debate sobre el Régimen de Módulos

El sistema de tributación por módulos ha sido durante años una opción atractiva para muchos autónomos en España. Sin embargo, en los últimos tiempos, ha estado en el punto de mira de expertos y legisladores, que consideran que este régimen está obsoleto y favorece el fraude fiscal. El principal problema radica en que la tributación se basa en parámetros fijos y no en los ingresos reales del negocio, lo que ha generado situaciones de desigualdad fiscal y ha permitido que algunos contribuyentes paguen menos impuestos de los que realmente les corresponderían.

Desde el punto de vista del Estado, este régimen también supone un problema de recaudación, ya que Hacienda podría estar perdiendo ingresos fiscales al no existir una relación directa entre los impuestos pagados y la facturación real de los autónomos en módulos. El Gobierno español lleva años planteando la eliminación progresiva del régimen de módulos. Aunque todavía sigue vigente para algunos sectores, cada vez más actividades han sido excluidas, con el objetivo de migrar a un sistema más justo y basado en la facturación real de cada negocio. Asimismo, organismos internacionales y normativas europeas han recomendado la eliminación del sistema de módulos, ya que consideran que distorsiona la competencia y favorece la economía sumergida.

Estimación Directa vs. Estimación Objetiva (Módulos)

Para el empresario individual autónomo existen dos métodos principales para el cálculo del importe que pagará a Hacienda cada trimestre: Estimación Directa y Estimación Objetiva (módulos).

Estimación Directa

En el régimen de Estimación Directa, se pagan impuestos según los rendimientos que efectivamente se obtengan a lo largo del año. Esta modalidad implica el cálculo del beneficio real obtenido en la realización de la actividad. Se pueden deducir los gastos vinculados a la actividad económica, siempre que estén convenientemente justificados mediante las correspondientes facturas.

Entre los gastos deducibles se encuentran:

- Consumos de explotación (compras de mercaderías, materias primas, etc.).

- Seguridad social a cargo de la empresa.

- Aportaciones a mutualidades de previsión social.

- Cuota de autónomos.

- Seguro de enfermedad (con ciertas condiciones).

- Reparaciones y conservación.

- Tributos fiscalmente deducibles (IBI, IAE, etc.).

- IVA soportado (cuando no sea desgravable en la declaración de IVA).

- Amortizaciones.

En el caso de desarrollar la actividad en la vivienda habitual, se pueden deducir ciertos suministros (electricidad, gas, agua, telefonía e Internet) en un porcentaje (generalmente el 30% de la parte de la vivienda afecta a la actividad), así como gastos de amortización, IBI, comunidad, etc., en proporción a la parte afecta.

Los gastos de viajes y representación, así como los de manutención (comidas, cenas), son deducibles si tienen vinculación directa con la actividad, se abonan en soporte telemático y se producen fuera de la localidad de residencia del autónomo. Los gastos de vestuario solo se admiten si son profesionales (ropa de protección, uniformes). El teléfono móvil se puede deducir si se tienen dos líneas diferenciadas (personal y profesional).

En estimación directa simplificada, se aplica una reducción general de un 7% del rendimiento neto previo (con un límite anual de 2.000 €) en concepto de gastos de difícil justificación.

Estimación Objetiva (Módulos)

El Régimen de Estimación Objetiva por Signos, Índices o Módulos, más conocido como “módulos”, es un régimen simplificado de tributación aplicable a pequeños empresarios y/o profesionales, con el objetivo de simplificarles la administración de su actividad. En esta modalidad, el cálculo de los beneficios se realiza mediante una serie de indicadores.

Los factores a tener en cuenta a la hora de tomar la decisión entre un régimen u otro suelen estar relacionados con la actividad. La Estimación Objetiva (módulos) es un sistema de pago que no depende de los ingresos y gastos reales, sino de una estimación a través de unos rendimientos presuntos que Hacienda calcula a partir de distintos elementos o módulos (metros cuadrados, consumo eléctrico, personas trabajando…).

Por ejemplo, un bar pequeño, con poco personal pero mucha actividad y elevada facturación, puede encontrar que el régimen de módulos es más beneficioso ya que su cuota es muy baja con respecto al beneficio real. Si la previsión es que aumenten los beneficios en los próximos años y se está tributando en estimación directa, puede ser interesante valorar la posibilidad de tributar en el régimen de Módulos.

En el caso de nuevos emprendedores, es muy habitual que en el inicio de la actividad se tengan más gastos que ingresos en el primer año, con lo cual sería interesante optar por la Estimación Directa y reducir la cuota a pagar. No es cierto que la Estimación Objetiva (módulos) exima de la obligación de llevar una cierta contabilidad: los gastos han de contabilizarse de manera idéntica a como se hace en los otros sistemas. El sistema de módulos, por sus peculiares características, no permite la aplicación de ningún gasto deducible, ni incluso la propia cuota de autónomo.

Según sea la actividad desarrollada, la norma determina cuáles de esos medios se utilizan para el cálculo: personal asalariado, superficie del local, potencia del vehículo necesario, etc. Una vez que se conoce la cuota, se puede considerar si la misma es asumible y más beneficiosa, o si, por el contrario, es mejor realizar el cálculo real del rendimiento de la actividad.

Es aconsejable hacer una prueba o simulación de lo que se tendría que pagar mediante Módulos, descargándose el programa de apoyo desde la Web de Hacienda.

Excepciones a la Obligación de Emitir Factura

En determinadas situaciones, incluso los autónomos en régimen de módulos están obligados a emitir factura. Por ejemplo, cuando el cliente es autónomo, empresario o la Administración pública; cuando se trata de la venta de un activo fijo (mobiliario, vehículos, ordenadores, etc.); o de una venta a un cliente de otro país de la Unión Europea (operación intracomunitaria). O si el cliente así se lo exige, aunque sea un particular.