El presidente, Francisco González, y el consejero delegado, Carlos Torres, se reunieron en la junta general de accionistas celebrada en Bilbao.

Resultados Generales del Primer Semestre de 2018

BBVA ha obtenido un beneficio neto atribuido de 2.649 millones de euros en el primer semestre de 2018, lo que representa un incremento del 14,9% respecto al mismo periodo del ejercicio anterior. A pesar de que todos los márgenes de la cuenta de resultados se encuentran a la baja, el beneficio ha aumentado gracias a una menor necesidad de provisiones, impulsada por la mejoría en la morosidad.

El banco se ha visto afectado por la caída del valor de las divisas con las que opera en relación con el euro. Si no fuera por esta variable, los márgenes habrían experimentado un crecimiento.

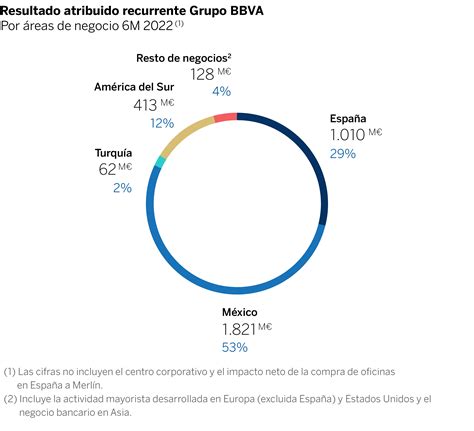

Contribución Geográfica al Beneficio

En cuanto a la distribución geográfica del beneficio, México se posiciona como el principal contribuyente, aportando el 37,3% del total con 1.208 millones de euros, lo que supone un aumento del 21%. Le sigue España, con 793 millones de euros (23% del total), registrando un crecimiento del 19%. En tercer lugar se encuentran los países de América del Sur, que han generado 452 millones de euros (14% del grupo), con un incremento del 30%. Estados Unidos obtuvo 387 millones de euros, un 36% más, representando el 14% del grupo. La filial en Turquía ha aportado 373 millones de euros, experimentando una caída del 0,2%, y su peso en el grupo se reduce al 11,5%. Es la primera vez en muchos trimestres que la aportación de Turquía al grupo desciende.

Perspectiva del Consejero Delegado

El consejero delegado de BBVA, Carlos Torres Vila, atribuyó el resultado registrado entre enero y junio al fuerte crecimiento de los ingresos recurrentes, impulsado por los avances en la transformación digital. "Este es un muy buen trimestre, con una mejora notable de la rentabilidad y creación de valor para nuestros accionistas", afirmó.

Indicadores Clave de la Actividad Bancaria

La tasa de morosidad se mantuvo estable en el 4,4%. La tasa de cobertura se situó en el 71%, y el coste del riesgo cerró en niveles del 0,8%. Los préstamos y anticipos a la clientela experimentaron una caída del 8% entre enero y junio, mientras que los depósitos de la clientela decrecieron un 6,9%.

Solvencia y Rentabilidad

Desde el punto de vista de la solvencia, el BBVA logró un ratio de capital CET1 fully loaded (el de mayor calidad) proforma del 11,4% a finales de junio, en comparación con el 11,1% de un año antes. Este ratio incluye la venta de BBVA Chile (cerrada en julio) y el acuerdo con Cerberus para reducir la exposición al negocio inmobiliario. El beneficio por acción creció un 14%, y la rentabilidad sobre el capital (ROE) se incrementó del 9,7% al 11,7%.

Avances en Digitalización

En cuanto a la digitalización, BBVA destacó que, al cierre del semestre, el 46% de sus clientes eran digitales, lo que representa un aumento del 26% respecto al año anterior. El objetivo para finales de año es alcanzar el 50% de clientes digitales. En esta línea, el 38,7% de las ventas se realizaron a través de canales digitales, frente al 22,4% del año anterior.

Video Case BBVA - Transformación Digital

Menos Provisiones en España

En España, la actividad del banco generó un beneficio neto atribuido de 793 millones de euros, un 19,2% más que el año anterior. El margen de intereses en el primer semestre descendió un 1,5%, hasta los 1.836 millones, debido a la menor contribución de operaciones de financiación a largo plazo con objetivo específico. Adicionalmente, el margen bruto retrocedió un 4,7%, hasta 3.050 millones de euros. El incremento del resultado en España, al igual que en el grupo, se debe a la fuerte caída de las provisiones, que disminuyeron más de un 40% en el primer semestre. Los créditos descendieron un 0,8%, y los depósitos un 2,4%.

Reducción de Exposición Inmobiliaria

En lo referente al área inmobiliaria, BBVA ha asegurado que reducirá prácticamente su exposición tras cerrar el acuerdo con Cerberus en el tercer trimestre del año. Al margen de este pacto, la exposición neta al sector inmobiliario al cierre del semestre se redujo un 33,2% frente a un año antes, situándose en 5.855 millones de euros.

Resultados del Primer Trimestre de 2018

BBVA generó un resultado atribuido de 1.340 millones de euros durante los tres primeros meses de 2018, lo que supone una tasa de avance interanual del 11,8% (22,3% a tipos de cambio constantes). Este resultado se vio favorecido por el buen comportamiento de los ingresos recurrentes, la contención de los gastos de explotación y un importe menor en saneamientos y provisiones, lo que compensó la menor aportación de los resultados de operaciones financieras (ROF) en comparación con el mismo periodo del año anterior.

Márgenes e Ingresos del Primer Trimestre

El margen bruto acumulado mostró un crecimiento interanual del 4,2%, apoyado en la favorable evolución de las partidas recurrentes. El margen de intereses avanzó un 9,3% interanual, impulsado por el crecimiento de la actividad en geografías emergentes y la buena defensa de los diferenciales de la clientela. Las comisiones netas acumuladas (+9,8% interanual) también presentaron una evolución favorable en todas las áreas del Grupo, gracias a su adecuada diversificación.

Operaciones Financieras y Gastos de Explotación

Los ROF entre enero y marzo de 2018 se moderaron en comparación con el mismo periodo de 2017, que fue excepcionalmente alto debido, en gran parte, al registro de plusvalías de 204 millones de euros antes de impuestos, procedentes de la venta del 1,7% de China Citic Bank (CNCB). La línea de otros productos y cargas de explotación ascendió un 43,4% interanual. La tasa de variación interanual de los gastos de explotación se situó en el +3,2% (afectada por los tipos de cambio, -5,0% a tipos de cambio corrientes), debido a la disciplina de costes implantada en todas las áreas del Grupo a través de diversos planes de eficiencia. Las mayores reducciones interanuales se observaron en España y resto de Eurasia, y en el trimestre, en Estados Unidos y México.

Deterioro de Activos y Créditos Dudosos

El deterioro del valor de los activos financieros en los tres primeros meses del ejercicio se situó un 5,2% por debajo de la cifra del mismo periodo de 2017. Destacan las menores necesidades de provisiones en España para grandes clientes y en Estados Unidos para el colectivo afectado por huracanes en 2017. También se observó una disminución en México.

Préstamos, Depósitos y Morosidad

Los préstamos y anticipos a la clientela se redujeron un 8%, quedando en 390.661 millones de euros, con una tasa de mora del 4,4%, frente al 4,8% de junio de 2017. En Estados Unidos, la entidad ganó 387 millones de euros, un 36,3% más, mientras que en México, el beneficio alcanzó los 1.208 millones de euros, un 10,5% más.

Eficiencia y Objetivos Digitales

Los gastos de explotación se redujeron un 6% interanual. El margen de intereses sumó 8.643 millones de euros tras reducirse un 1,8%, al tiempo que las comisiones se elevaron un 1,5% interanual. Los gastos de explotación se redujeron un 5,8% interanual, y todos los grandes mercados donde opera el banco generaron "mandíbulas positivas", lo que situó el ratio de eficiencia en el 49,2%, 82 puntos básicos mejor que el año anterior. La entidad se aproxima a su objetivo de que al cierre de 2018 un 50% de sus clientes sean digitales, y en 2019, la mitad de la clientela se relacione con el banco a través del móvil.

Video Case BBVA - Transformación Digital

Mayor Resultado Trimestral en Tres Años

BBVA registró un beneficio neto de 1.340 millones de euros en el primer trimestre de 2018, un 11,8% más que un año antes. Este resultado, el mayor trimestral de los últimos tres años, se logró con crecimientos interanuales en todas las áreas geográficas del grupo, gracias al comportamiento de los ingresos, la moderación de los gastos y los menores saneamientos y provisiones.

Ingresos Recurrentes y Gastos de Explotación

El margen de intereses alcanzó 4.288 millones de euros (un 0,8% menos que en igual trimestre de 2017), mientras que las comisiones crecieron un 1,1% interanual (1.236 millones de euros). La suma de ambas partidas, los ingresos recurrentes, fue de 5.524 millones de euros (un 0,4% menos). Los gastos de explotación del grupo disminuyeron un 5% interanual, hasta 2.979 millones de euros. Con estos resultados, el ratio de eficiencia se situó en el 48,9%, el mejor desde junio de 2012.

Créditos Dudosos y Solvencia

Las pérdidas provocadas por el deterioro de activos financieros en el primer trimestre se redujeron un 12,9% interanual, hasta 823 millones de euros. Los créditos dudosos disminuyeron hasta 19.500 millones de euros, 3.700 millones menos que en marzo de 2017, lo que supone una caída interanual del 16%. Los préstamos y anticipos a la clientela descendieron un 1,6%, hasta 367.986 millones de euros. La tasa de morosidad de BBVA descendió hasta el 4,4% (frente al 4,9% de marzo de 2017), mientras que la cobertura de créditos alcanzó el 73%. El ratio de capital de máxima calidad se situó en el 11,47% a finales de marzo, incluyendo las operaciones corporativas anunciadas de BBVA Chile y el acuerdo con Cerberus.

Crecimiento del Beneficio en España

El resultado atribuido del banco en España alcanzó 437 millones de euros, un 17,3% superior al del primer trimestre del año anterior. La contribución de España al resultado atribuido de las áreas de negocio alcanzó el 25,1%, la mayor desde 2011. El margen de intereses disminuyó un 1,6% interanual, pero fue más que compensado por la buena evolución de las comisiones (un 7,8% más). La suma de ambas partidas registró una subida del 1,1% interanual. Los gastos de explotación se redujeron un 4,2% interanual, y las provisiones para saneamientos crediticios bajaron un 57,4%. La inversión crediticia se redujo un 2,4% interanual, mientras que la nueva facturación de créditos al consumo creció un 37,7%. Los depósitos de clientes eran un 2,3% inferiores a los de un año antes, y la tasa de mora en España se situó en el 5,4%, con una cobertura del 57%.

tags: #beneficios #bbva #1 #trimestre #218