Cualquier activo fijo (un ordenador, un coche…) que adquieras para tu empresa con el tiempo y el uso sufre una depreciación y pierde parte de su valor. La amortización es el proceso contable que refleja esta pérdida de valor de los bienes del inmovilizado a lo largo de su vida útil. Es fundamental para la correcta gestión financiera y fiscal de la empresa.

¿Por qué es importante la Amortización?

La amortización es importante por varias razones:

- Permite reflejar de forma más fiel el valor real de los activos de la empresa en sus estados financieros.

- Contribuye a la correcta determinación del beneficio fiscal, ya que las cuotas de amortización son deducibles en el Impuesto sobre Sociedades.

- Ayuda a planificar la renovación de los activos fijos al prever la pérdida de valor y la necesidad de futuras inversiones.

¿Qué se considera Inmovilizado Material?

El inmovilizado material es la parte del inmovilizado que tiene entidad física. Precisamente su permanencia en el patrimonio de la entidad durante tiempo es lo que hace que estos bienes se amorticen, porque su uso o el mero transcurso del tiempo hacen que vayan perdiendo valor. El plan contable desglosa esta cuenta según el tipo de inmovilizado.

Elementos que componen el Inmovilizado Material

Dentro del inmovilizado material podemos encontrar diversas categorías, entre las que se incluyen:

- Edificaciones

- Maquinaria

- Equipos electrónicos e informáticos

- Elementos de transporte

- Mobiliario

- Instalaciones técnicas (por ejemplo, subestaciones)

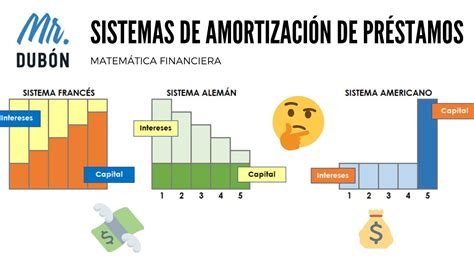

Métodos de Amortización

Para calcular la amortización del inmovilizado, tanto del material como del intangible, se pueden aplicar varios métodos. La elección del método dependerá de la naturaleza del activo y de las políticas contables de la empresa, siempre dentro del marco normativo establecido.

Amortización Lineal

Este es el método más común y sencillo. Consiste en aplicar un coeficiente de amortización lineal de forma constante a lo largo de la vida útil del activo. Las tablas de amortización, aprobadas por la Agencia Tributaria, establecen por cada activo un coeficiente de amortización lineal y unos períodos máximos.

Ejemplo: Supongamos una sociedad que tiene como único inmovilizado material amortizable unos equipos electrónicos con un precio de adquisición de 5.000 euros. Si el coeficiente de amortización lineal anual es del 20%, la cuota de amortización anual será de 1.000 euros (5.000 € * 20%).

Otros Métodos de Amortización

Aunque la amortización lineal es la más extendida, existen otros métodos que pueden aplicarse en casos específicos:

- Amortización Degresiva: La cuota de amortización es mayor en los primeros años de vida del activo y disminuye progresivamente.

- Amortización por Unidades Producidas: La cuota de amortización se calcula en función del número de unidades producidas o del uso dado al activo.

Cálculo de la Amortización

El cálculo de la amortización se basa en varios factores:

- Precio de Adquisición o Coste de Producción: Será amortizable el precio de adquisición o coste de producción, excluido, en su caso, el valor residual.

- Vida Útil: El período durante el cual se espera que el activo genere beneficios económicos para la empresa.

- Valor Residual: El valor estimado que tendría el activo al final de su vida útil.

Cuando se trate de edificaciones, no será amortizable la parte del precio de adquisición correspondiente al valor del suelo, excluidos, en su caso, los costes de rehabilitación. Cuando no se conozca el valor del suelo se calculará prorrateando el precio de adquisición entre los valores catastrales del suelo y de la construcción en el año de adquisición.

Cuota de Amortización Anual

La cuota de amortización anual se puede calcular de diversas formas, dependiendo del método utilizado. En el caso de la amortización lineal, se calcula dividiendo el valor del activo (precio de adquisición menos valor residual) entre su vida útil.

Alternativamente, se puede aplicar un porcentaje o coeficiente de amortización lineal a lo largo de los años. La cuantía de la amortización del ejercicio es el resultado de multiplicar la “cuota por dígito” por el valor numérico que corresponde a cada año (este método se relaciona con la amortización degresiva).

Contabilización de la Amortización

La amortización se contabiliza al final de cada ejercicio fiscal. Al dar de alta una factura de un bien de inmovilizado, el software de contabilidad (como Anfix) suele proponer unos años de amortización teniendo en cuenta la categoría del bien adquirido y calcula las cuotas de amortización teniendo en cuenta la vida útil del material.

La asiento contable típico para registrar la amortización anual es el siguiente:

Carga de la cuenta de Amortización de Inmovilizado Material (Gasto) contra la cuenta de Amortización Acumulada de Inmovilizado Material (Activo No Corriente).

Ejemplo de asiento:

| Debe | Haber |

|---|---|

| Amortización del Inmovilizado Material (Cuenta de Pérdidas y Ganancias) | Amortización Acumulada de Inmovilizado Material (Balance) |

| [Importe de la cuota de amortización] € | [Importe de la cuota de amortización] € |

Recuerda que al final de cada ejercicio deberás tener en cuenta la amortización de tus activos para obtener deducciones y cuadrar tu contabilidad.

¿Cuándo se realiza la Amortización?

La amortización se realiza de forma periódica, generalmente de manera anual, al cierre del ejercicio contable. Sin embargo, para una gestión más precisa, muchas empresas calculan y registran la amortización de forma mensual o trimestral.

Además, se debe tener en cuenta la amortización cuando se contabiliza la enajenación del bien. En este caso, se da de baja tanto el activo como su amortización acumulada, y se registra la ganancia o pérdida patrimonial correspondiente.

Amortizaciones de Activos Fijos - Microsoft Dynamics 365 Business Central

La Dirección General de Tributos, en su Consulta Vinculante nº V1448-23, aclara aspectos sobre la amortización, estableciendo que será amortizable el precio de adquisición o coste de producción, excluido el valor residual. También se especifica que no será amortizable la parte del suelo en las edificaciones.

¡Planifica estratégicamente con datos claros y organizados!

tags: #amortizacion #del #inmovilizado #material #gasoleo #fertilizantes