Impacto del conflicto en Oriente Medio y el precio del gas en la agricultura

Marzo es un mes crucial para la agricultura, ya que coincide con momentos clave para cultivos como el trigo de invierno, la remolacha azucarera y la colza. Sin embargo, este año, la actividad agrícola se ve amenazada por una escalada de precios en los fertilizantes, impulsada por factores geopolíticos y energéticos.

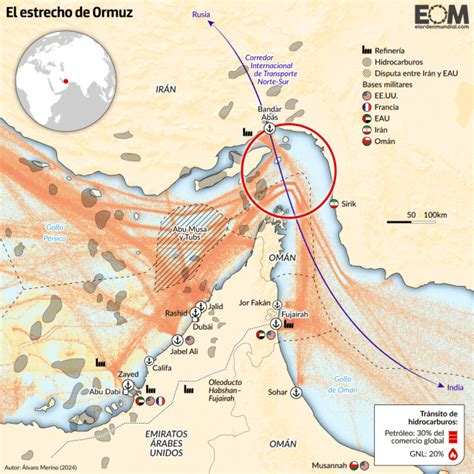

El bloqueo del Estrecho de Ormuz y sus repercusiones globales

Desde finales de febrero, los ataques estadounidenses a Irán han provocado el bloqueo del Estrecho de Ormuz, una vía marítima vital por la que transita aproximadamente un tercio del comercio mundial de fertilizantes. Este evento ha generado una disrupción significativa en la cadena de suministro global, afectando directamente la disponibilidad y el coste de estos insumos agrícolas esenciales.

El aumento del precio del gas natural: un factor determinante

Paralelamente al conflicto en Oriente Medio, el precio del gas natural ha experimentado un alza considerable. El precio de referencia europeo del gas, TTF (Title Transfer Facility), ha pasado de unos 32 a casi 52 euros por megavatio hora en pocas semanas. Dado que el gas natural es un componente fundamental en la producción de fertilizantes nitrogenados como la urea y el amoníaco, su encarecimiento repercute directamente en los costes de fabricación de estos productos.

Consecuencias directas en el mercado de fertilizantes

Las repercusiones de estos dos factores ya son evidentes en el mercado. En varios estados federados de Alemania, los precios de importantes fertilizantes nitrogenados han aumentado considerablemente en pocas semanas. En Baja Sajonia, el precio del nitrato amónico cálcico, uno de los fertilizantes nitrogenados más utilizados, subió alrededor de un 15% en un mes.

Aunque la situación actual no se compara con los valores extremos de la crisis energética de 2022, cuando la urea superaba los 1.000 euros por tonelada, muchos agricultores se ven seriamente afectados por la subida de precios. Los minoristas aseguran que los suministros para la temporada actual están básicamente garantizados, pero el aumento de los costes ya está teniendo un impacto notable.

Testimonios de agricultores: el cálculo apenas cuadra

Paul Henschke, propietario de una granja de 80 hectáreas en Sajonia-Anhalt, describe cómo la imposibilidad de abastecerse en otoño como las grandes explotaciones le ha obligado a enfrentar precios elevados. "La urea cuesta actualmente 550 euros por tonelada neta, y el nitrato amónico de cal, unos 370 euros", explica. Para su explotación, el cálculo apenas cuadra, ya que por 200 kilos de nitrato amónico cálcico ya paga 70 euros por hectárea, solo para la primera aplicación de abono. Al mismo tiempo, Henschke recibe solo 168 euros por tonelada por su trigo forrajero, a lo que se suman los crecientes costes de transporte.

El doctor Willi Kremer-Schillings, conocido como 'el granjero Willi', quien utiliza en su granja un 80% de abonos orgánicos, informa de una situación similar. Si bien tuvo la previsión de comprar su abono mineral en otoño, le preocupa la disponibilidad física de los productos en caso de una nueva escalada. "Estoy firmemente convencido de que el Estado no hará nada. Hasta ahora, casi siempre se han limitado a poner trabas", afirma, apostando por un enfoque pragmático: "Somos empresarios, así que hagamos algo".

La dependencia estructural de Europa de Rusia

Las turbulencias generadas por la situación en Irán sacan a la luz un problema estructural de larga data en Europa: su continua dependencia de Rusia como proveedor de fertilizantes. En 2025, alrededor del 22% de las importaciones de fertilizantes de la UE procedían de Rusia, con un valor de 1.300 millones de euros solo en el primer semestre del año. Países de Europa del Este, como Polonia, son especialmente dependientes, pero comerciantes de Europa Occidental también recurren a alternativas rusas cuando flaquean los suministros de otros países del Golfo.

La UE aplica aranceles especiales a los fertilizantes rusos y bielorrusos desde julio de 2025, que incluyen un derecho ad valorem del 6,5% y un derecho escalonado por volumen que aumentará significativamente en los próximos años. Ante esta situación, Tobias Goldschmidt, ministro de Transición Energética y Medio Ambiente de Schleswig-Holstein, aboga por un régimen de sanciones europeo eficaz y sin puertas traseras.

El dilema de la producción nacional y la transición energética

Alemania, a pesar de contar con fábricas de fertilizantes, se enfrenta al cierre de estas debido a la inviabilidad económica sin el gas ruso, un problema directamente ligado a la transición energética. El agricultor Henschke describe este dilema estructural: "Tenemos fábricas de fertilizantes en Alemania, pero simplemente se están cerrando porque ya no pueden funcionar económicamente sin el gas ruso".

Muchos agricultores, sin embargo, no pueden permitirse el lujo de indagar el origen de sus abonos. Kremer-Schillings lo compara con los medicamentos: "Compro mi abono a la cooperativa y ellos lo cargan en mi remolque. No sé de dónde viene". La verdadera lección de esta crisis, según él, es que "una fuerte producción nacional de fertilizantes es el principal pilar para la seguridad del suministro y la estabilidad de los precios".

Otras materias primas y la volatilidad de los mercados

La Federación de Industrias Alemanas (BDI) advierte de otra dimensión de la crisis: la posible pérdida de azufre y otras materias primas de la región del Golfo, subproductos de la producción de gas natural e importantes para la fabricación de fertilizantes. Si la escalada en Irán continúa, esto no solo tendría consecuencias para Europa, sino que el bloqueo del 30% de las materias primas para fertilizantes amenaza los márgenes agrarios a nivel global.

Más allá del petróleo, en tiempos de guerra en Oriente Medio, los mercados de materias primas como la urea, el amoníaco o el azufre se vuelven extremadamente volátiles. La subida en España de más de un 41% en el precio medio del gasoil agrícola en siete días, según COAG, es solo uno de los indicadores de la presión sobre la economía de los agricultores. El incremento del 45% en el precio del gas en la UE y una media del 20% en la cotización de la urea evidencian la magnitud del problema.

La psicología del mercado y la incertidumbre de la oferta

Ante el aumento de precios, los agricultores se preguntan por qué sus economías se ven afectadas cuando el producto en almacén fue adquirido antes del estallido de la guerra. Los expertos explican que, ante hechos inesperados como una guerra, el primer impacto es psicológico, basado en rumores. Sin embargo, cuando no hay una ruptura real de la oferta o la demanda, los precios tienden a normalizarse.

En el caso de los fertilizantes, la situación es diferente. Oriente Medio es vital para la producción de fertilizantes nitrogenados, y el cierre del Estrecho de Ormuz implica que el 25% de la capacidad global de fertilizantes está retenida en origen. Esto genera un "problema real de oferta" que se suma a una tendencia de precios ya al alza, especialmente en el caso del fósforo. El mercado reacciona a la imposibilidad de los compradores de acceder a esta materia prima, anticipando una escasez futura y provocando un aumento de precios.

Impacto Económico | Mundo | Crisis de fertilizantes amenaza la seguridad alimentaria

Incluso si las empresas han comprado suficiente gas o fertilizante, la incertidumbre sobre la reposición futura del producto impulsa el incremento del precio. Las empresas aumentan el precio del producto almacenado anticipando el coste de reposición. Paradójicamente, los agricultores estadounidenses del Cinturón del Maíz, uno de los mayores productores de cereal del país, también se verán afectados, ya que viven un período de márgenes operacionales ajustados. El maíz, una commodity que cotiza en la Bolsa de Chicago, también se verá influenciado por el precio de los fertilizantes y la duración del conflicto.

La duración del conflicto y la influencia en los precios del maíz

La duración de la guerra en Oriente Medio se presenta como el principal factor a evaluar para analizar los mercados. Si el conflicto se prolonga y los agricultores dejan de cosechar maíz debido al incremento de costes, el mercado podría interpretar una menor oferta de maíz, lo que haría subir sus precios. Sin embargo, el agricultor, al ser un actor de una commodity, tiene poca fuerza para dictar el precio.

A pesar de la incertidumbre, se invita a la calma, ya que, por ahora, no parece que el conflicto se vaya a alargar. En este contexto, es probable que el precio del maíz suba rápidamente para el productor estadounidense, pero no tanto para el de Brasil, otro país desde donde Galicia importa este grano. La calma, según los economistas, ayuda a la estabilización de los precios.

El coste del gas y la producción de fertilizantes en Europa

La UE parte de un precio alto en fertilizantes debido al salto del precio del gas de 31 a 45 euros por megavatio hora en el TTF holandés. Esto aumenta directamente el coste de fabricación de nitrógeno en Europa. Además, el continente importa más del 30% del nitrógeno y amoníaco de Egipto y Argelia, países donde también se han incrementado los precios tras el estallido de la guerra. Aunque no sean países de Oriente Medio directamente afectados por el cierre de Ormuz, el mercado anticipa una mayor demanda de estos países ante la escasez global.

El papel de la región y la seguridad del suministro

La región del Golfo no solo es importante por su papel en la energía, sino también como productor de insumos clave como el azufre, utilizado en fertilizantes fosfatados, y como centro neurálgico para el comercio mundial de fertilizantes. Las interrupciones en los flujos de energía y fertilizantes tienen estrechas consecuencias para los principales países importadores, especialmente en Asia.

La guerra en Oriente Medio ha agravado una situación preexistente de aumento de precios de los fertilizantes. Los objetivos de la UE incluyen apoyar la producción de fertilizantes en Europa, reducir dependencias, y fomentar un uso más eficiente de los fertilizantes por parte de los agricultores, promoviendo la sustitución de fertilizantes minerales por alternativas biológicas y de baja huella de carbono. Se evalúan todas las opciones para garantizar la eficacia y el equilibrio en las medidas adoptadas.

El Mecanismo de Ajuste en Frontera por Carbono (CBAM) busca asegurar que las importaciones cumplan las mismas normas que las aplicadas en la UE a través del sistema europeo de comercio de emisiones. Por el momento, la Comisión no prevé eximir a los fertilizantes del CBAM.

tags: #por #que #aumentaros #los #fertilizantes