El Producto Interior Bruto (PIB) en España mide el valor monetario de la producción de bienes y servicios finales del país a lo largo de un periodo determinado, tanto trimestral como anualmente. En otras palabras, es el conjunto de todos los bienes y servicios finales producidos en España durante un año. El PIB per cápita en España, o PIB por habitante, se obtiene dividiendo el PIB entre el número de habitantes.

La Contabilidad Nacional Trimestral de España (CNTR) es una estadística de síntesis de carácter coyuntural que proporciona una descripción cuantitativa de la evolución reciente de la economía nacional. Se ofrecen estimaciones del PIB y sus componentes en sus tres enfoques (oferta, demanda y rentas), tanto a precios corrientes como en términos de volumen, así como de empleo y renta nacional. Los resultados corresponden a la Revisión Estadística 2024 (SEC 2010).

Resultados del Primer Trimestre de 2026 en España

Crecimiento Trimestral e Interanual

La economía española ha iniciado 2026 con un mayor impulso del previsto, elevando su crecimiento interanual hasta el 2,7%, según el avance de la Contabilidad Nacional publicado por el INE el 30 de abril de 2026. El Producto Interior Bruto de España en el primer trimestre de 2026 creció un 0,6% respecto al trimestre anterior en términos de volumen. Esta tasa es 2 décimas menor que la del cuarto trimestre de 2025, cuando fue del 0,8%. Sin embargo, la variación interanual del PIB fue del 2,7%, 1 décima mayor que la del cuarto trimestre de 2025, que fue del 2,6%.

En resumen, el crecimiento del 1T 2026 muestra una ligera tendencia de ralentización en términos intertrimestrales, pasando del +0,8% en el 4T 2025 a +0,6%, aunque esta desaceleración fue menor de la esperada. Esta tasa supone una aceleración de una décima respecto al cierre de 2025 (2,6%) y se apoya en un sólido crecimiento trimestral del 0,6%. Aunque este avance es dos décimas inferior al registrado en el último trimestre del pasado año (0,8%), los datos confirman la capacidad de la economía española para mantener una senda expansiva en un contexto internacional complejo.

PIB Trimestral a Precios de Mercado

La cifra del PIB en el primer trimestre de 2026 fue de 437.308 millones de euros. Con este dato, España se situó como la 10ª economía en el ranking de PIB trimestral entre los 55 países analizados. Se espera que la tasa de crecimiento del PIB en España sea del 0,60% al final de este trimestre, según los modelos macroeconómicos globales de Trading Economics y las expectativas de los analistas.

| Fecha | PIB Trimestral (M€) | PIB Trimestral (M$) | Var. Trim. PIB (%) | Var. anual PIB Trim. (%) |

|---|---|---|---|---|

| I Trim 2026 | 437.308 | 511.765 | 0,6% | 2,7% |

España es la cuarta economía más grande de la Zona Euro y la quinta mayor economía de la Unión Europea. El país tiene una industria manufacturera fuerte y diversa y es uno de los mayores destinos turísticos del mundo.

PIB Per Cápita Trimestral

España tiene un PIB Per cápita trimestral de 8.822 euros, lo que representa 420 euros más que el del mismo trimestre del año anterior (8.402 euros). Si se ordenan los países según su PIB per cápita trimestral, España se encuentra en el puesto 23 de los 55 países para los que se publica este dato.

| Fecha | PIB Trim Per Capita (€) | Var. PIB Trim Per Capita (%) | Var. anual PIB Trim Per Capita (%) | PIB Trim Per Capita ($) | Var. anual PIB Trim Per Capita (%) | Var. PIB Trim Per Capita (%) |

|---|---|---|---|---|---|---|

| I Trim 2026 | 8.822 k | 0,5% | 5,0% | 10.324 | 16,8% | 1,1% |

Análisis Detallado por Componentes de Demanda y Oferta

El crecimiento del 0,6% en el primer trimestre de 2026 superó las expectativas del mercado del 0,5%, comparado con el 0,7% del período anterior.

Contribución de la Demanda Interna

La demanda interna siguió siendo el principal motor del crecimiento, contribuyendo con 0,4 puntos porcentuales (pp). En términos intertrimestrales, el crecimiento del +0,6% se apoya en la contribución de +0,4 pp de la Demanda Interna. El crecimiento continúa sustentándose en la firmeza de la demanda nacional, cuya aportación al crecimiento se mantuvo en 3,4 puntos porcentuales. En el lado del gasto, el consumo de los hogares es el principal componente del PIB de España (58%), seguido por la formación bruta de capital fijo (21%) y el gasto del gobierno (18%).

- El consumo de los hogares aumentó un 0,6%, acelerando su tasa interanual hasta el 3,2% (una décima más que en el periodo previo), a pesar de que el avance trimestral se redujo 3 décimas hasta el 0,6%.

- El gasto público creció un 0,2%, moderando su crecimiento anual hasta el 2,0%.

- La inversión mostró un impulso modesto, con la formación bruta de capital subiendo un 0,1%. En el ámbito de la inversión, se observa una ralentización en términos interanuales. El crecimiento de la formación bruta de capital fijo se redujo 6 décimas respecto al último trimestre de 2025, registrando un avance interanual del 5,6%. Este ajuste responde al menor empuje de la inversión en construcción, cuya tasa anual descendió un punto y medio hasta el 6,0% (experimentando un leve avance trimestral del 0,1%). Por el contrario, la inversión en bienes de equipo muestra una ligera tendencia al alza, situando su crecimiento interanual en el 3,9% (1 décima superior al del trimestre precedente). Dentro de las inversiones, los activos fijos tangibles representan el 18% del PIB, incluyendo la construcción (10%) y maquinaria, equipo y sistemas de armas (7%); y los productos de propiedad intelectual representan el 3% restante.

Comportamiento del Sector Exterior

La demanda externa añadió 0,2 pp al crecimiento. Sin embargo, por lo que respecta al sector exterior, los datos evidencian la debilidad de la demanda internacional, que ya podría estar acusando el complicado contexto geopolítico actual. Las exportaciones de bienes y servicios disminuyeron un 0,5%, una desaceleración notable respecto al trimestre anterior, y entraron en terreno negativo en términos trimestrales. Esto ha reducido su crecimiento interanual hasta el 0,9% (frente al 3,7% previo). Por su parte, las importaciones cayeron más bruscamente, un 1,2% en términos trimestrales, situando su tasa interanual en el 3,1%. En conjunto, el sector exterior ha restado siete décimas al crecimiento del PIB en este primer trimestre. Señalar el comportamiento del Sector Exterior, con un debilitamiento más acelerado de las Importaciones vs el de las Exportaciones.

Análisis por Sectores de Oferta

Desde la perspectiva de la oferta, todos los sectores principales registraron contribuciones positivas:

- La actividad industrial creció un 0,4%, con la manufactura acelerándose a un aumento del 0,5%.

- La construcción se expandió marginalmente un 0,1%, perdiendo un impulso significativo.

- Los servicios se mantuvieron sólidos, aunque ligeramente más débiles, con un 0,7%.

- Mientras tanto, los sectores primarios se recuperaron fuertemente, aumentando un 3,3%.

PIB y PIB Per Cápita: Perspectiva Histórica y Comparativa

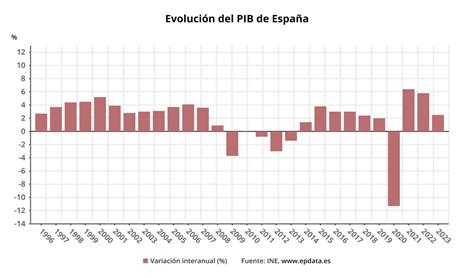

Evolución Anual del PIB de España

A continuación se presenta la evolución del PIB anual de España, que muestra su desarrollo económico a lo largo de las últimas décadas.

| Fecha | PIB anual (M€) | PIB anual (M$) | Var. PIB (%) |

|---|---|---|---|

| 2025 | 1.687.152 | 1.906.453 | 2,8% |

| 2024 | 1.594.330 | 1.725.672 | 3,5% |

| 2023 | 1.497.761 | 1.619.482 | 2,5% |

| 2022 | 1.375.863 | 1.448.851 | 6,4% |

| 2021 | 1.235.474 | 1.461.245 | 6,7% |

| 2020 | 1.129.214 | 1.289.784 | -10,9% |

| 2019 | 1.253.710 | 1.403.496 | 2,0% |

| 2018 | 1.212.276 | 1.431.643 | 2,4% |

| 2017 | 1.170.024 | 1.321.754 | 2,9% |

| 2016 | 1.122.967 | 1.243.016 | 2,9% |

| 2015 | 1.087.112 | 1.206.165 | 4,1% |

| 2014 | 1.038.949 | 1.380.245 | 1,5% |

| 2013 | 1.025.652 | 1.362.187 | -1,4% |

| 2012 | 1.035.964 | 1.330.995 | -2,9% |

| 2011 | 1.068.690 | 1.487.569 | -0,6% |

| 2010 | 1.077.145 | 1.427.989 | 0,1% |

| 2009 | 1.072.990 | 1.496.588 | -3,8% |

| 2008 | 1.112.432 | 1.636.115 | 0,8% |

| 2007 | 1.077.541 | 1.476.746 | 3,5% |

| 2006 | 1.004.976 | 1.261.847 | 4,0% |

| 2005 | 928.122 | 1.154.668 | 3,6% |

| 2004 | 860.059 | 1.069.829 | 3,1% |

| 2003 | 802.683 | 907.963 | 2,9% |

| 2002 | 749.744 | 708.938 | 2,8% |

| 2001 | 700.958 | 627.799 | 3,9% |

| 2000 | 647.569 | 598.103 | 5,2% |

| 1999 | 595.242 | 634.395 | 4,4% |

| 1998 | 555.559 | 618.742 | 4,3% |

| 1997 | 518.971 | 589.764 | 3,6% |

| 1996 | 488.946 | 642.292 | 2,7% |

| 1995 | 459.337 | 614.173 | 5,0% |

| 1994 | 425.089 | 530.181 | 2,4% |

| 1993 | 425.936 | 524.735 | -1,0% |

| 1992 | 463.263 | 630.454 | 0,9% |

| 1991 | 443.715 | 576.734 | 2,5% |

| 1990 | 401.686 | 536.145 | 3,8% |

| 1989 | 357.882 | 414.482 | 4,8% |

| 1988 | 302.674 | 375.892 | 5,1% |

| 1987 | 263.138 | 318.512 | 5,5% |

| 1986 | 243.382 | 251.139 | 3,3% |

| 1985 | 226.288 | 180.667 | 2,3% |

| 1984 | 207.776 | 171.981 | 1,8% |

| 1983 | 182.781 | 170.823 | 1,8% |

| 1982 | 190.291 | 195.867 | 1,2% |

| 1981 | 173.339 | 202.676 | -0,1% |

| 1980 | 159.100 | 232.580 | 2,2% |

| 1979 | 214.449 | 0,0% | |

| 1978 | 160.485 | 1,5% | |

| 1977 | 132.355 | 2,8% | |

| 1976 | 118.423 | 3,3% | |

| 1975 | 114.695 | 0,5% | |

| 1974 | 97.205 | 5,6% | |

| 1973 | 78.583 | 7,8% | |

| 1972 | 59.090 | 8,1% | |

| 1971 | 46.586 | 4,6% | |

| 1970 | 40.964 | 4,2% | |

| 1969 | 37.091 | 8,9% | |

| 1968 | 32.394 | 6,6% | |

| 1967 | 32.571 | 4,3% | |

| 1966 | 29.559 | 7,2% | |

| 1965 | 25.480 | 6,3% | |

| 1964 | 21.967 | 5,3% | |

| 1963 | 19.632 | 9,6% | |

| 1962 | 16.610 | 10,0% | |

| 1961 | 14.238 | 11,8% | |

| 1960 | 12.425 |

Evolución Anual del PIB Per Cápita de España

La siguiente tabla detalla la evolución del PIB per cápita en España a lo largo de los años.

| Fecha | PIB Per Capita (€) | PIB Per Capita ($) | Var. anual PIB Per Capita (€) | Var. anual PIB Per Capita ($) |

|---|---|---|---|---|

| 2025 | 34.210 | 38.459 | 4,8% | 9,4% |

| 2024 | 32.630 | 35.151 | 5,3% | 5,5% |

| 2023 | 30.980 | 33.313 | 7,6% | 10,5% |

| 2022 | 28.790 | 30.155 | 10,3% | -2,1% |

| 2021 | 26.090 | 30.792 | 9,4% | 13,3% |

| 2020 | 23.850 | 27.188 | -10,4% | -8,3% |

| 2019 | 26.620 | 29.664 | 2,6% | -2,8% |

| 2018 | 25.950 | 30.527 | 3,1% | 7,8% |

| 2017 | 25.160 | 28.326 | 4,0% | 6,0% |

| 2016 | 24.190 | 26.726 | 3,2% | 2,8% |

| 2015 | 23.440 | 25.987 | 2,9% | -12,6% |

| 2014 | 22.780 | 29.738 | 1,2% | 1,5% |

| 2013 | 22.518 | 29.297 | -0,2% | 2,8% |

| 2012 | 22.562 | 28.511 | -1,3% | -10,3% |

| 2011 | 22.870 | 31.768 | -1,1% | 3,7% |

| 2010 | 23.130 | 30.624 | 0,0% | -4,8% |

| 2009 | 23.140 | 32.159 | -4,3% | -9,1% |

| 2008 | 24.190 | 35.380 | 1,6% | 9,4% |

| 2007 | 23.820 | 32.340 | 5,2% | 14,8% |

| 2006 | 22.650 | 28.177 | 6,5% | 7,3% |

| 2005 | 21.260 | 26.251 | 5,9% | 6,3% |

| 2004 | 20.070 | 24.698 | 5,5% | 15,8% |

| 2003 | 19.020 | 21.335 | 5,1% | 26,0% |

| 2002 | 18.100 | 16.937 | 5,3% | 10,7% |

| 2001 | 17.190 | 15.299 | 7,6% | 4,0% |

| 2000 | 15.970 | 14.714 | 8,3% | -6,6% |

| 1999 | 14.740 | 15.748 | 7,2% | 2,0% |

| 1998 | 13.750 | 15.443 | 5,8% | 4,6% |

| 1997 | 13.000 | 14.771 | 2,4% | -8,3% |

| 1996 | 12.690 | 16.113 | 7,3% | 4,3% |

| 1995 | 11.830 | 15.453 | 9,5% | 15,3% |

| 1994 | 10.800 | 13.400 | 0% | 0,1% |

| 1993 | 10.800 | 13.390 | -8,5% | -16,3% |

| 1992 | 11.800 | 15.989 | 3,5% | 9,0% |

| 1991 | 11.400 | 14.676 | 10,3% | 7,3% |

| 1990 | 10.331 | 13.673 | 12,2% | 29,6% |

| 1989 | 9.211 | 10.550 | 18,1% | 10,1% |

| 1988 | 7.800 | 9.584 | 14,8% | 17,2% |

| 1987 | 6.794 | 8.175 | 7,9% | 26,4% |

| 1986 | 6.299 | 6.468 | 7,3% | 38,0% |

| 1985 | 5.873 | 4.688 | 8,6% | 5,0% |

| 1984 | 5.410 | 4.465 | 13,2% | -0,7% |

| 1983 | 4.778 | 4.495 | -4,4% | -12,9% |

| 1982 | 4.996 | 5.164 | 9,2% | -3,9% |

| 1981 | 4.576 | 5.374 | 8,2% | -12,2% |

| 1980 | 4.227 | 6.119 | 81,4% | 6,6% |

| 1979 | 5.742 | 32,5% | ||

| 1978 | 4.333 | 20,1% | ||

| 1977 | 3.607 | 10,7% | ||

| 1976 | 3.260 | 2,2% | ||

| 1975 | 3.191 | 16,8% | ||

| 1974 | 2.733 | 22,3% | ||

| 1973 | 2.234 | 31,6% | ||

| 1972 | 1.698 | 25,4% | ||

| 1971 | 1.354 | 12,5% | ||

| 1970 | 1.203 | 9,0% | ||

| 1969 | 1.104 | 13,5% | ||

| 1968 | 973 | -1,6% | ||

| 1967 | 989 | 8,5% | ||

| 1966 | 911 | 14,9% | ||

| 1965 | 793 | 14,7% | ||

| 1964 | 691 | 10,7% | ||

| 1963 | 624 | 17,1% | ||

| 1962 | 533 | 15,7% | ||

| 1961 | 461 | 13,4% | ||

| 1960 | 406 |

Nota Metodológica

Es importante señalar que existe una disparidad en los datos anteriores y posteriores a 1980. Esto se debe a que la fuente hasta esa fecha son datos estimados de la OCDE y los posteriores son datos de Eurostat.

Análisis del Mercado Laboral y la Productividad

El mercado laboral ha mostrado un dinamismo excepcional en el arranque del año, con un crecimiento de la ocupación del 0,8% trimestral, lo que supone una notable aceleración frente al 0,3% registrado al cierre de 2025. En términos interanuales, el empleo mantuvo un avance sólido del 2,8% y la creación de 583.000 empleos en el último año.

Sin embargo, este intenso ritmo de creación de puestos de trabajo, superior al crecimiento experimentado por el PIB, ha derivado en una nueva caída de la productividad del trabajo, que retrocede un -0,2% trimestral y encadena cuatro trimestres consecutivos con tasas negativas en términos interanuales (-0,1%).

Perspectivas y Recomendaciones de la Cámara de España

Impacto del Contexto Geopolítico

La evolución del comercio mundial está sometida a una elevada incertidumbre. Tras semanas de confrontación directa entre Estados Unidos, Israel e Irán, se ha alcanzado un alto el fuego temporal a la espera de que fructifiquen las negociaciones entre las partes. Sin embargo, a falta de una solución diplomática definitiva, el estrecho de Ormuz permanece cerrado al tránsito marítimo. El bloqueo prolongado de esta arteria estratégica ya está provocando una alteración estructural en las cadenas de suministro.

La incertidumbre sobre cuánto tiempo se extenderá el cierre de esta vía marítima condiciona las previsiones de crecimiento globales. Solo una reapertura inminente permitiría que el repunte de los precios de las materias primas energéticas fuera un fenómeno transitorio, evitando un endurecimiento mayor de la política monetaria de los bancos centrales.

Proyecciones Económicas

A pesar del complejo entorno descrito, que condiciona sustancialmente la aportación del sector exterior al crecimiento, la economía española mantiene su actividad apoyada en el dinamismo de la demanda nacional y en la inercia positiva del ejercicio anterior. En este sentido, la Cámara de España prevé un crecimiento del PIB del 2,3% para 2026 y un incremento del empleo del 1,6%, lo que permitiría la creación de unos 360.000 puestos de trabajo este año y situaría la tasa de paro en el 9,8% de la población activa. Como se espera, el ejercicio 2026 sigue apoyado por la Demanda Interna, donde el Consumo se modera, pero sigue siendo motor del crecimiento, junto a la Inversión, último ejercicio para el uso de los Fondos Europeos.

No obstante, la elevada incertidumbre obliga a considerar estas previsiones como un escenario de referencia. En una situación de cronificación del conflicto, el mantenimiento de los precios del petróleo y del gas natural en niveles estructuralmente elevados durante el conjunto de 2026 podría llegar a detraer hasta 7 décimas de crecimiento este año. Asimismo, la inflación, que en el escenario base se proyecta en niveles moderados, escalaría por encima del 4% de media anual en caso de persistir el bloqueo energético, erosionando la capacidad de gasto de los hogares y los márgenes empresariales.

Retos de Productividad y Competitividad

La productividad del trabajo encadena cuatro trimestres consecutivos con tasas negativas en términos interanuales. Por otra parte, la Cámara de España estima que la productividad por puesto de trabajo experimentará un avance del 0,7% en 2026. Si bien este dato supone un retorno a tasas positivas frente a la atonía de ejercicios anteriores, la mejora de la eficiencia productiva sigue siendo el principal reto estructural de la economía española. Sin impulso de la productividad que acompañe a la creación de empleo, la capacidad de la economía para absorber choques externos y garantizar un crecimiento sostenible en el largo plazo se verá seriamente limitada.

Medidas Propuestas

Para asegurar ese crecimiento en un entorno de costes al alza y elevado endeudamiento, la Cámara de España considera prioritario blindar la competitividad del tejido productivo aplicando una agenda de reformas que sitúen a la empresa como eje de la política económica. Esto implica garantizar la seguridad jurídica y profundizar en la simplificación regulatoria para dotar a las empresas de la flexibilidad necesaria ante las actuales disrupciones. Asimismo, es necesario establecer un plan de consolidación fiscal que priorice la eficiencia del gasto público frente a incrementos impositivos que lastren la inversión privada.