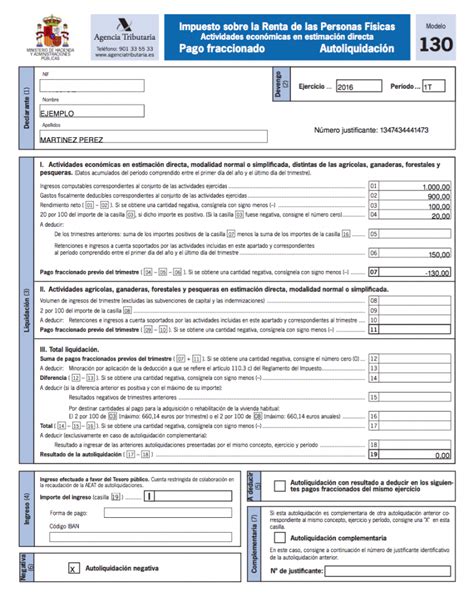

El Modelo 130, también conocido como pago fraccionado de IRPF para autónomos, es uno de los trámites fiscales más comunes y a la vez más complejos para los profesionales y las pequeñas y medianas empresas en España. Dada su importancia y frecuencia, es fundamental evitar errores en su declaración, especialmente en el cuarto trimestre, que consolida todo el ejercicio fiscal.

Este modelo es acumulativo, lo que significa que la información que contiene no es solo del trimestre en curso, sino desde el 1 de enero hasta el último día del trimestre en el que se presenta. Es el documento mediante el cual el autónomo comunica a Hacienda el beneficio obtenido en su actividad a lo largo del año.

¿Quiénes están Obligados a Presentar el Modelo 130?

La presentación de este modelo es una obligación que afecta a los autónomos, como sujetos pasivos del IRPF. Sin embargo, no todos los autónomos tienen obligación de presentarlo.

- Si eres un autónomo dado de alta en las secciones segunda y tercera del Impuesto de Actividades Económicas (IAE) y emites a tus clientes facturas con retención de IRPF (al menos un 70% del volumen total), no tienes obligación de presentar el Modelo 130.

- Si al menos el 70 % de tus ingresos llevan retención, puedes quedar exonerado en ciertos casos, pero hay que analizarlo en detalle.

Si por error lo has estado presentando, no te preocupes, porque ese importe pagado no se pierde; se añade a los pagos a cuenta y pagos fraccionados de tu Declaración anual de IRPF. No obstante, si vas a dejar de presentar el Modelo 130 porque te has dado cuenta de que en tu caso no es obligatorio, no olvides darte de baja en la obligación a través de los modelos 036 o 037.

Si no tienes claro a qué grupo o epígrafe perteneces, puedes consultar el modelo 036 o 037 que presentaste para darte de alta en Hacienda. En la casilla 510 encontrarás el código o epígrafe de tu actividad.

Errores Frecuentes al Cumplimentar el Modelo 130

Durante la cumplimentación del Modelo 130, es habitual cometer una serie de errores que pueden acarrear pagos innecesarios o problemas con la Agencia Tributaria. A continuación, se detallan los más comunes:

Error 1: No Calcular de Forma Acumulada

Este es el error más común y crítico. El Modelo 130 no se calcula solo con los datos del trimestre actual, sino de forma acumulada desde enero hasta el último día del trimestre de presentación. Muchos autónomos lo presentan con los datos correspondientes únicamente al trimestre que van a liquidar, lo cual es un grave error.

Cada trimestre debe contener la suma de los ingresos y gastos de los trimestres anteriores, además de los importes que se liquidan en el trimestre para el que se presenta el modelo. Por ejemplo, si estás en el cuarto trimestre, debes reflejar en el documento todo el año.

Un ejemplo real ilustra esto: si en el primer trimestre tuviste un beneficio de 5.000 € y pagaste 1.000 €, y en el segundo trimestre obtuviste un beneficio adicional de 2.000 €, no debes aplicar el 20 % solo a estos 2.000 €, sino recalcular el acumulado y restar lo ya pagado. Si no se hace correctamente, se puede pagar más de lo debido o menos, arrastrando el error a trimestres futuros.

Error 2: No Incluir Todos los Gastos Deducibles

Otra equivocación frecuente es no considerar todos los gastos deducibles, lo que resulta en una base imponible más alta y un pago de IRPF superior al necesario. Este error no genera sanción, pero sí una pérdida directa de dinero.

Muchos autónomos declaran solo gastos "grandes" y olvidan otros importantes, como:

- Suscripciones digitales y cuotas de software.

- Formación vinculada directamente a la actividad.

- Servicios profesionales (asesorías, diseño, etc.).

- Parte proporcional de suministros (luz, agua, gas) si trabajas en casa, aunque no la factura completa.

- Herramientas y equipamiento.

- La cuota de autónomos.

- Seguros (el contrato de la póliza deberá estar a tu nombre).

- Gastos derivados de escrituras públicas y contratos privados.

- Nóminas y seguros sociales.

Hay que recordar que entre los gastos no solo cuentan las facturas. En el Modelo 130 también debes incluir y deducirte los gastos sin factura, siempre que tengas algún tipo de justificante (por ejemplo, un recibo del banco en el que conste el pago, nóminas, etc.). Para declarar cualquier gasto, no valen tickets o recibos generales, sino que es necesario contar con una factura fiscal que incluya el NIF del autónomo.

Es importante saber que no se debe amortizar el gasto total de los bienes de inversión (aquellos que superan los 3.000 euros) en un mismo año. En cambio, hay que hacerlo de forma gradual durante el tiempo estimado de vida útil y considerando las tablas de amortización. También, existen bienes y servicios que, si bien sirven para desarrollar la actividad, no son exclusivos de la misma.

Además, en régimen de estimación directa simplificada, se pueden deducir gastos de difícil justificación, que corresponden al 5% sobre la diferencia entre tus ingresos y gastos (con un límite anual). Por ejemplo, si esa diferencia es de 12.000 €, los gastos de difícil justificación serían del 5 % de esa cantidad.

Error 3: No Restar Retenciones Soportadas o No Incluirlas

Si emites facturas con retención (por ejemplo, el 15 %), esas cantidades ya están adelantadas a Hacienda. En el Modelo 130 debes restarlas de la cuota resultante. Muchos autónomos olvidan incluir estas retenciones soportadas y terminan pagando un doble anticipo.

Si no se llega al mínimo de retenciones para estar exento de presentar el Modelo 130, es crucial indicar el importe total de las retenciones que se han incluido en las facturas emitidas desde el inicio del año hasta el presente. Esto evita pagar de más.

En cada trimestre debes restar de la cuota resultante la suma de los pagos que has efectuado en el ejercicio y las retenciones.

Error 4: Declarar Cantidades con IVA o Incluir Ingresos Incorrectos

Lo que se traslada al Modelo 130 son las bases imponibles, es decir, los ingresos y gastos acumulados en lo que va del ejercicio, IVA excluido. Es fácil equivocarse e introducir en el modelo cantidades totales en lugar de las bases imponibles, ya que en las facturas suelen ser los importes más visibles. Revisa bien los importes introducidos y asegúrate de que vayan sin IVA.

Si emites facturas a tus clientes que no tienen IVA (como las exentas de IVA o las facturas de exportación), estate atento, porque el hecho de que no se declaren en el Modelo 303 de IVA no significa que no tengas que hacerlo en el Modelo 130. Recuerda que los ingresos se cargan netos (la base imponible), por lo que, lleven IVA o no, es relevante incluirlos.

También es una confusión frecuente declarar un ingreso en un trimestre incorrecto. Por ejemplo, si cobras en abril un trabajo realizado en marzo y declaras el ingreso en el segundo trimestre. En estimación directa simplificada, el criterio general es el de devengo (cuando se realiza el servicio o venta), no el de cobro, salvo que se esté en criterio de caja correctamente aplicado. Mezclar criterios genera incoherencias.

Error 5: No Revisar la Coherencia entre Modelos Fiscales

Uno de los fallos más delicados es cuando los datos no coinciden entre los distintos modelos presentados. Por ejemplo, si declaras en el Modelo 303 (IVA) una base imponible acumulada de 20.000 € y en el Modelo 130 declaras 12.000 € de ingresos acumulados, Hacienda puede detectar la incoherencia. Ambos modelos deben tener una coherencia estructural.

El IVA intracomunitario de las adquisiciones y ventas hechas a países de la Unión Europea se desglosa en un modelo específico, el Modelo 349. Incluso, se han visto casos donde se confunden las declaraciones de IVA e IRPF, lo que supone un verdadero problema de cara a Hacienda. Se recomienda utilizar un sistema contable integrado o una asesoría que mantenga sincronizadas todas tus declaraciones.

Error 6: No Aplicar Correctamente Compensaciones de Trimestres Anteriores

Si en un trimestre tienes pérdidas, estas se pueden compensar en los siguientes trimestres, reduciendo el rendimiento acumulado. Muchos autónomos no compensan correctamente las pérdidas y terminan pagando más de lo necesario.

Error 7: No Presentar el Modelo en Casos de Inactividad o Resultado Cero

Es un grave error dejar de presentar modelos del IRPF cuando no hay actividad en el periodo de ejercicio correspondiente. Tanto si has cursado tu baja en Hacienda antes del cierre del trimestre, como si no has tenido rendimientos (has estado en un periodo de inactividad) durante el trimestre, el modelo debe presentarse de igual forma, aunque el resultado sea 0. Si no tienes datos (porque no has realizado actividad o has estado de baja, por ejemplo) debes presentar el modelo con cero.

Error 8: Presentación Fuera de Plazo

Las presentaciones fuera de tiempo son, sin duda, uno de los errores que más se repiten entre los autónomos. Esto suele deberse a que comienzan a preparar los documentos con muy poca antelación. El incumplimiento de los plazos establecidos para la presentación del Modelo 130 es un error que puede acarrear sanciones económicas, recargos e intereses de demora.

Hay que recordar que las fechas de declaración trimestrales son del 1 al 20 de abril, julio, octubre y enero para el primero, segundo, tercero y cuarto trimestre, respectivamente, salvo que el día 20 caiga en festivo o fin de semana. Es fundamental llevar un calendario fiscal actualizado y activar recordatorios automáticos.

Error 9: No Prever el Impacto en la Declaración Anual y la Planificación

El Modelo 130 no es el impuesto definitivo; es un anticipo del IRPF. Si pagas demasiado durante el año, Hacienda te devolverá en la Renta, pero habrás financiado al Estado sin necesidad. Por el contrario, si pagas poco, puede tocar pagar una cantidad considerable en junio. La planificación fiscal es crucial.

El Modelo 130, aunque no afecta directamente a tu cuota de autónomos, sí influye en tu planificación de ingresos reales y tu liquidez a lo largo del año.

¿Qué Hacer si Detectas un Error?

No siempre hay sanción automática si te equivocas en el Modelo 130; depende de si el error implica un menor ingreso para Hacienda o incoherencias relevantes. Sin embargo, si se detecta un error en un Modelo 130 ya presentado, se debe rectificar lo antes posible. Es recomendable hacerlo cuanto antes.

- Si el resultado del modelo es inferior a lo que te hubiera correspondido pagar: Tienes que presentar una declaración complementaria.

- Si el resultado es 0: Solo tienes que presentar un escrito en Hacienda informando del error producido.

- Si el resultado es superior a lo que te hubiera correspondido pagar: Solo tienes que presentar una solicitud de devolución de ingresos indebidos.

Manejo de Resultados Negativos

Si el resultado del Modelo 130 trimestral es negativo, no se traduce en una devolución inmediata por parte de Hacienda. El Modelo 130 es un modelo para liquidar retenciones y solo hay que pagar si se han tenido ingresos. Si procede una devolución de IRPF, esta se realizará en la Declaración de la Renta, pero nunca directamente con el Modelo 130. Los importes negativos se compensarán automáticamente cuando vayas a presentar tu Declaración de la Renta anual.

Guía Rápida para una Presentación Correcta

Revisar bien el Modelo 130 no es una obsesión fiscal, es una necesidad para evitar problemas futuros y optimizar tus pagos. Aquí tienes un checklist rápido para asegurar una presentación correcta:

Checklist Antes de Presentar

- ¿Ingresos acumulados correctos y sin IVA?

- ¿Gastos deducibles completos, incluyendo los que no tienen factura?

- ¿Retenciones soportadas incluidas y correctamente restadas?

- ¿Compensación de pérdidas de trimestres anteriores aplicada?

- ¿Hay coherencia con el Modelo 303 (IVA) y otros modelos?

- ¿Se ha aplicado el criterio temporal correcto (devengo o caja)?

Unos pocos minutos de revisión pueden evitar meses de ajustes y preocupaciones.

Modalidades de Presentación y Pago

La presentación del Modelo 130 se realiza generalmente de forma telemática a través de la página web de la Agencia Tributaria. No se permite la impresión para posterior cumplimentación a bolígrafo, solo la impresión del modelo ya cubierto.

Al acceder, te aparecerá un listado de modelos fiscales relacionados con el IRPF; debes elegir el Modelo 130: IRPF. Empresarios y profesionales en Estimación Directa. Si realizas actividades agrícolas, ganaderas, forestales o pesqueras en estimación directa, utilizarás el apartado II (casilla 8); de lo contrario, puedes omitirlo.

Para el pago, tienes varias opciones:

- Por domiciliación bancaria: Debes introducir el número de IBAN de tu cuenta bancaria.

- Por internet: Con la opción Número de Referencia Completo (NRC).

Aplazar o fraccionar el pago del Modelo 130 es posible, pero no es gratuito. Debes aclarar el motivo de la solicitud. El plazo máximo de respuesta de Hacienda es de 6 meses, y si la solicitud se ha hecho fuera del plazo de presentación, deberás sumar un recargo.

El Modelo 130 en la Declaración Anual de la Renta

Como se ha mencionado, el Modelo 130 no es el impuesto definitivo, sino un anticipo del IRPF. La cantidad total del IRPF se liquida anualmente en la Declaración de la Renta.

Si durante el año has pagado demasiado a través de los Modelos 130, Hacienda te devolverá la cantidad correspondiente en la declaración anual. Si, por el contrario, has pagado poco, es posible que tengas que abonar una cantidad considerable en el periodo de presentación de la Renta (habitualmente en junio).

Comprender y gestionar correctamente las obligaciones tributarias exige tiempo, atención al detalle y conocimiento normativo. Evitar errores en los modelos trimestrales no solo significa librarse de sanciones, sino también mantener unas finanzas empresariales saneadas, organizadas y en regla.