El Impuesto sobre Actividades Económicas (IAE) es un tributo obligatorio que deben abonar tanto autónomos como sociedades que ejercen una actividad económica en España, ya sea de carácter empresarial, profesional o artístico. La correcta elección del epígrafe es fundamental, ya que determina las obligaciones fiscales y el régimen tributario aplicable al contribuyente.

Normativa y procedimiento de alta

La clasificación de las actividades se rige por el Real Decreto Legislativo 1175/1990, que establece las tarifas y la instrucción del impuesto. Las actividades se agrupan en tres secciones principales:

- Sección 1ª: Actividades empresariales.

- Sección 2ª: Actividades profesionales.

- Sección 3ª: Actividades artísticas.

Toda persona física que ejerza una actividad por cuenta propia debe comunicar su alta a Hacienda mediante el modelo 036 o el modelo 037 (simplificado para autónomos). En dicho documento se deben completar las casillas correspondientes al código de actividad y al epígrafe específico del IAE.

Criterios para la elección del epígrafe

La elección del epígrafe debe realizarse atendiendo a la naturaleza real de la actividad, independientemente de la denominación comercial que el titular le otorgue. Si una actividad no aparece descrita de forma específica en las tarifas, la regla 8ª permite clasificarla, de forma provisional, en el grupo o epígrafe al que, por su naturaleza, más se asemeje.

Consideraciones importantes:

- Pluralidad de actividades: Si se ejercen varias actividades en un mismo local o en distintos, el sujeto pasivo está obligado a darse de alta en cada una de ellas y satisfacer tantas cuotas mínimas municipales como actividades realice.

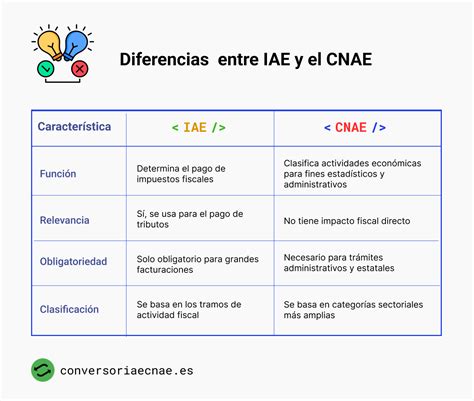

- IAE frente a CNAE: Es esencial distinguir entre el IAE (tributo con implicaciones fiscales) y el CNAE (código numérico con valor meramente estadístico). Ambos no tienen por qué coincidir, ya que cumplen funciones diferenciadas.

- Recomendación estratégica: Si es posible, se recomienda elegir una sola actividad. En caso de realizar varias, lo ideal es seleccionar aquellas que compartan los mismos regímenes fiscales de IVA e IRPF.

Epígrafes específicos: El caso de la salud y enfermería

En el ámbito sanitario, la clasificación requiere precisión para cumplir con la normativa vigente. Por ejemplo, dentro de las Actividades Profesionales, el Grupo 836 abarca a los "Ayudantes técnicos sanitarios y fisioterapeutas".

De acuerdo con la normativa, en este epígrafe deben incluirse los siguientes profesionales:

- Enfermeros/as.

- Matronas.

Nota: La cuota asignada a este grupo profesional es de 122,55 euros.

Herramientas de consulta oficial

La Agencia Estatal de Administración Tributaria pone a disposición de los usuarios un «Buscador de actividades y sus obligaciones tributarias» en su Sede electrónica. Esta herramienta permite consultar los grupos o epígrafes según las Tarifas del IAE, facilitando la identificación correcta de la actividad económica, especialmente en casos donde la normativa pueda parecer obsoleta o inconexa con la realidad actual del mercado laboral.