El Modelo 303 es la autoliquidación trimestral fraccionada del Impuesto sobre el Valor Añadido (IVA). Su presentación es obligatoria para cualquier profesional o empresario que desarrolle una actividad sujeta a IVA, independientemente de su forma jurídica (sociedad, autónomo, asociación, cooperativa, sociedad civil, etc.) y del resultado de la declaración (a ingresar, a cero, negativa a compensar o a devolver).

El objetivo principal de este modelo es realizar el abono fraccionado a Hacienda del IVA correspondiente, cuya cuantía se determina por la diferencia entre el IVA repercutido (el que se cobra a los clientes) y el IVA soportado (el que se paga a los proveedores).

La presentación de las autoliquidaciones trimestrales del IVA se realiza generalmente entre el día 1 y el día 20 del mes siguiente a la finalización del trimestre. El cuarto trimestre tiene una especial relevancia, ya que Hacienda lo utiliza como una "comprobación final" y, además de la autoliquidación trimestral (Modelo 303), se suma la presentación del resumen anual del IVA.

El Modelo 390 es precisamente este resumen anual del IVA. En él se recopila toda la información de los cuatro trimestres y se comunica a Hacienda en un único documento. No todos los contribuyentes están obligados a presentarlo, pero si se trabaja como pyme o autónomo en régimen general, lo más habitual es que sí sea necesario.

Es crucial que las cifras declaradas en el Modelo 303 y el Modelo 390 cuadren. Errores comunes en el cierre del año fiscal incluyen olvidar facturas del último mes, declarar bases imponibles incorrectas o confundir exenciones. Por ello, se recomienda cerrar los libros de IVA con antelación, automatizar procesos siempre que sea posible, validar los modelos antes de enviarlos y consultar las instrucciones oficiales de la Agencia Tributaria, que se actualizan anualmente.

Régimen General del IVA

Dentro del Modelo 303, en el apartado del Régimen General, se debe indicar la base imponible (el importe de los ingresos), el tipo de IVA aplicable y la cuota resultante. Si se ofrecen bienes o servicios con distintos tipos de IVA, se rellenarán filas separadas para cada porcentaje, sumando las bases imponibles correspondientes.

Este apartado debe reflejar:

- Adquisiciones intracomunitarias de bienes y servicios.

- Otras operaciones con inversión del sujeto pasivo (excepto adquisiciones intracomunitarias).

Recargo de Equivalencia

Este régimen especial del IVA solo debe ser aplicado por aquellos empresarios que sean proveedores de clientes acogidos a él. El recargo de equivalencia varía según el tipo de IVA aplicado: es del 5,2% para un IVA del 21% y del 1,4% para un IVA del 10%.

Las modificaciones en las bases y cuotas del recargo de equivalencia también deben reflejarse en la declaración.

Cuotas Soportadas y Deducciones

El Modelo 303 también contempla la declaración de las cuotas soportadas, que son aquellas que se deducen. Estas se desglosan en:

- Cuotas soportadas en operaciones interiores corrientes.

- Cuotas soportadas en operaciones interiores con bienes de inversión (gastos dedicados a activos de larga duración).

- Cuotas soportadas en las importaciones de bienes corrientes y de inversión.

- Cuotas soportadas en adquisiciones intracomunitarias de bienes corrientes y de inversión.

Existen también apartados para la rectificación de deducciones, compensaciones del régimen especial A.G. y P., y la regularización de bienes de inversión. Esta última se aplica para ajustar las deducciones en función del porcentaje definitivo de prorrata, y debe incluir las adquisiciones intracomunitarias.

Los gastos de procedencia intracomunitaria se anotan de forma separada. Aquellos que facturan fuera del territorio nacional no deben incluir información sobre ventas y servicios prestados en las casillas ordinarias, ya que no devengan cuotas del impuesto.

Modificación de Bases y Cuotas

Tanto los cambios en las bases imponibles, como las cuotas y bases de IVA (de forma diferenciada), así como el recargo de equivalencia, deben quedar debidamente reflejados en la declaración. Las modificaciones de bases y cuotas del recargo de equivalencia también se incluyen.

Obligaciones y Novedades

A partir del 1 de enero de 2023, la Orden HFP/1395/2021 suprimió la presentación en papel del Modelo 303. Para simplificar la presentación de este y otros modelos, se puede optar por software de contabilidad especializado.

En Canarias, el modelo correspondiente es el 415.

Presentar el Modelo 303 fuera de plazo conlleva recargos y posibles sanciones. Si se solicita un aplazamiento del pago, este debe estar justificado.

¿Qué es una Entrega de Bienes Inmuebles?

A efectos del IVA, se consideran entregas de bienes diversas operaciones, entre las que se incluyen:

- Aportaciones no dinerarias de patrimonio empresarial o profesional a sociedades o entidades.

- Adjudicaciones en caso de liquidación o disolución de entidades.

- Ventas con reserva de dominio o condiciones suspensivas.

- Operaciones entre comitente y comisionista.

- Transmisiones de valores que otorgan derechos sobre inmuebles.

- Autoconsumo de bienes, tanto externo (de patrimonio empresarial a privado sin contraprestación) como interno (aunque este último no se grava).

Entregas de bienes inmuebles

Las entregas de bienes inmuebles se localizan en el territorio de aplicación del impuesto (TAI) cuando el inmueble radica en dicho territorio. La primera entrega de un bien inmueble, realizada por el promotor tras la construcción o rehabilitación, está sujeta a IVA.

Las segundas y ulteriores entregas de edificaciones están, por norma general, exentas de IVA, salvo que el adquirente sea un sujeto pasivo con derecho a deducción y comunique tal condición.

Prestaciones de Servicios

Se asimilan a las prestaciones de servicios los autoconsumos de servicios, gravándose únicamente el autoconsumo externo.

Entre las operaciones que se consideran prestaciones de servicios se encuentran:

- Entregas de muestras gratuitas u objetos publicitarios sin contraprestación.

- Relaciones de trabajo prestadas por socios a cooperativas.

- Autoconsumo de bienes y servicios que no dieron derecho a deducción.

- Operaciones realizadas por las Administraciones públicas sin contraprestación o con contraprestación de naturaleza tributaria (estas son no sujetas).

- Entregas de dinero a título de contraprestación o pago.

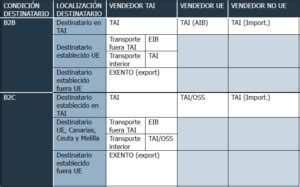

Localización del Hecho Imponible

La Ley del IVA (LIVA) establece normas para determinar el lugar de localización del hecho imponible, definiendo la normativa aplicable a cada operación.

¿Dónde se entienden realizadas las entregas de bienes?

- Entregas de bienes no expedidos o transportados: cuando se pongan a disposición del adquirente en dicho territorio.

- Entregas con instalación o montaje: antes de su puesta a disposición.

- Entregas de bienes inmuebles: cuando radiquen en el TAI.

- Entregas de bienes a pasajeros a bordo de buques, aviones o trenes: en el lugar de inicio del transporte.

- Entregas de bienes con expedición o transporte: se localizarán en el TAI cuando el lugar de inicio se encuentre en el ámbito espacial del impuesto y el lugar de llegada en otro punto de la comunidad.

¿Dónde se entienden realizadas las prestaciones de servicios?

- Donde tenga la sede de actividad el destinatario (si actúa como empresario o profesional).

- Donde radique el inmueble (servicios relacionados con inmuebles).

- En el TAI, cuando el destinatario no sea empresario o profesional y el transporte se inicie en el TAI.

- Cuando el destinatario no sea un empresario o profesional actuando como tal, siempre que se encuentre establecido o tenga su residencia o domicilio habitual en el TAI.

- Restantes servicios de restauración y catering: cuando se presten materialmente en el TAI.

Exenciones en Entregas de Bienes y Prestaciones de Servicios

El artículo 20 de la LIVA regula las exenciones. Estas son exenciones limitadas, ya que los empresarios no repercuten IVA, pero tampoco pueden deducir el IVA soportado en las compras.

Algunos ejemplos de operaciones exentas son:

- Servicios de asistencia social.

- Enseñanza prestada por entidades autorizadas.

- Entregas de terrenos rústicos y edificaciones indispensables para explotaciones agrarias.

- Primeras entregas de edificaciones realizadas por el promotor, salvo excepciones.

- Entregas de bienes con destino a otro Estado miembro de la UE, si el destinatario es un sujeto identificado a efectos del IVA en otro Estado miembro. Estas son exenciones plenas, permitiendo la deducción del IVA soportado.

Las entregas de bienes con destino a otro Estado miembro de la Unión Europea, realizadas a sujetos pasivos identificados a efectos del IVA en dicho Estado, están exentas. El objetivo de estas exenciones es abaratar el coste de los productos exportados y fomentar las ventas al exterior.

Devengo del IVA

El momento en que se produce el devengo del IVA es crucial para determinar cuándo se debe declarar el impuesto.

- Entregas de bienes: Con la puesta a disposición de los bienes. En ejecuciones de obra con aportación de materiales, se devenga cuando los bienes se ponen a disposición del dueño de la obra.

- Operaciones de tracto sucesivo (arrendamientos, suministros): El devengo se fracciona conforme sean exigibles las distintas partes del precio.

- Pagos anticipados: El IVA se devenga en el momento del cobro total o parcial del precio.

- Entregas intracomunitarias de bienes: El día 15 del mes siguiente a aquel en que se inicie la expedición o transporte de los bienes.

- Autoconsumo: En el momento en que se efectúan estas operaciones.

Base Imponible

La base imponible del IVA está constituida por el importe total de la contraprestación de las operaciones sujetas al impuesto. Incluye gastos como comisiones, portes, seguros, y el importe de las deudas asumidas por el destinatario. También se incluye el importe de los envases y embalajes.

Las cantidades percibidas por indemnizaciones que no constituyan contraprestación no se incluyen en la base imponible. Los suplidos, actuando como mediador en un gasto ajeno, tampoco forman parte de la base imponible ni permiten la deducción del IVA soportado.

En operaciones de precio único que incluyan bienes o servicios de distinta naturaleza, la base imponible se determina en proporción al valor de mercado de cada uno.

Modificación de la Base Imponible

La base imponible puede modificarse en los siguientes casos:

- Devolución de envases y embalajes: Si formaron parte de la base imponible y son susceptibles de reutilización.

- Descuentos y bonificaciones: Concedidos con posterioridad a la realización de la operación y debidamente justificados. Los descuentos previos y simultáneos no se integran en la base imponible.

- Resolución de operaciones: Cuando queden sin efecto total o parcialmente las operaciones gravadas o se altere el precio después de su realización.

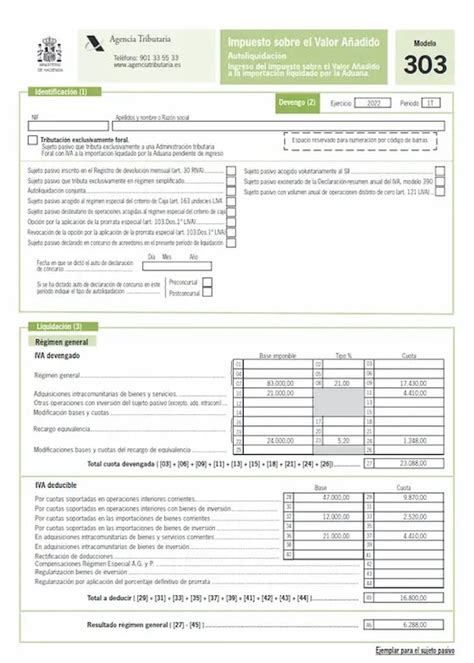

Casillas Relevantes del Modelo 303

El Modelo 303 contiene diversas casillas para declarar la información fiscal. Algunas de las más importantes son:

- Casillas 1 a 9: IVA Devengado. Se declara la base imponible, el tipo de IVA aplicable y la cuota resultante, desglosado por tipos impositivos (general, reducido, superreducido).

- Casillas 10 a 13: Adquisiciones Intracomunitarias de bienes y servicios. Se reflejan las operaciones con proveedores de la UE.

- Casillas 28 a 44: IVA Soportado deducible. Se desglosan las diferentes cuotas soportadas, incluyendo compras interiores, importaciones, adquisiciones intracomunitarias, rectificación de deducciones, regularización de bienes de inversión y aplicación de la prorrata.

- Casilla 45: Total a deducir. Suma de las cuotas deducibles.

- Casilla 46: Resultado. Diferencia entre el IVA devengado (casilla 27) y el total a deducir (casilla 45). Representa el importe a ingresar o a compensar.

- Casillas 59 a 63: Criterio de Caja. Se aplican a ciertos regímenes y reflejan las bases imponibles y cuotas de ingresos y gastos acogidos a este criterio.

- Casilla 87: Cuotas a compensar de periodos previos pendientes para periodos posteriores. Indica el remanente de IVA a compensar que no se ha aplicado en la declaración actual.

El resultado de la declaración puede ser:

- A ingresar: Si el IVA devengado es superior al soportado.

- A compensar: Si el IVA soportado es superior al devengado.

- A devolver: En el cuarto trimestre, si hay una cantidad a compensar del ejercicio.

- Cero: Si no se ha realizado ninguna actividad sujeta a IVA.

Como rellenar el modelo 303 de IVA paso a paso con pantallazos 2026

Opciones de Pago

El pago del Modelo 303 puede realizarse de varias formas:

- Domiciliación bancaria: Se proporciona el IBAN de la cuenta.

- Pago online (NRC): A través de la banca online o en sucursal, obteniendo un número de referencia completo (NRC).

- Transferencia bancaria.

- Documento de ingreso bancario.

Aplazar o fraccionar el pago del Modelo 303 puede generar recargos, especialmente si se solicita fuera de plazo.

El IVA en el Cuarto Trimestre y el Modelo 390

El cierre del año es un momento crucial para la presentación del IVA del cuarto trimestre. A la autoliquidación trimestral se suma la presentación del Modelo 390, que resume todas las operaciones del año.

Es fundamental que los datos del Modelo 303 y 390 coincidan. Errores comunes incluyen olvidar facturas, declarar bases imponibles incorrectas o confundir exenciones. Se recomienda cerrar los libros de IVA con antelación, automatizar procesos, validar los modelos antes de enviarlos y consultar las instrucciones oficiales de la Agencia Tributaria.

Situaciones Especiales y Regímenes

- Régimen Especial del Criterio de Caja: Se aplica a ciertas operaciones y modifica las reglas de devengo.

- Prorrata especial: Para aquellos que aplican la regla de prorrata (actividad sujeta y exenta) y deben realizar ajustes en sus deducciones.

- Régimen de viajeros: Permite minorar las bases imponibles y cuotas correspondientes a devoluciones por este régimen.

- Ventas en régimen de viajeros: Se declaran las bases imponibles y cuotas de las devoluciones efectuadas en el periodo.

- Operaciones intragrupo: Se declaran conforme a lo dispuesto en los artículos 78 y 79 de la LIVA.

- Entregas de bienes inmuebles, operaciones financieras y oro de inversión: Se declaran si no constituyen la actividad habitual del sujeto pasivo.

Los sujetos pasivos que tributan conjuntamente a la Administración del Estado y a las Diputaciones Forales del País Vasco o a la Comunidad Foral de Navarra deben consignar el porcentaje del volumen de operaciones en territorio común.

Existen también reducciones aplicables, como la del 25% para actividades en municipios afectados por la DANA en 2024, bajo el régimen especial simplificado.

En el caso de que la empresa realice operaciones exentas sin derecho a deducción, se debe aplicar la regla de prorrata a las cuotas soportadas.

La regularización de bienes de inversión se realiza en el cuarto trimestre para ajustar las deducciones. De igual modo, se regularizan las deducciones provisionales aplicadas durante el ejercicio en función del porcentaje definitivo de prorrata.

El volumen de ingresos declarado debe excluir subvenciones, indemnizaciones y el propio IVA y recargo de equivalencia. Para el cálculo del volumen total de operaciones no se tienen en cuenta ciertas operaciones recogidas en la normativa.

El ingreso a cuenta, con carácter general, se calcula en función de los módulos establecidos para cada actividad y los porcentajes e índices correctores aplicables. Los módulos e índices correctores iniciales corresponden a los datos-base del día 1 de enero de cada año.

Las cuotas soportadas por operaciones corrientes se refieren a la adquisición o importación de bienes y servicios distintos de los activos fijos. También son deducibles las compensaciones agrícolas satisfechas.

Módulos y Reducciones en el Régimen Simplificado

En el régimen especial simplificado, se declaran el número de unidades de módulo y los índices correctores aplicables. Los módulos e índices correctores iniciales son los correspondientes a los datos-base del 1 de enero de cada año.

Las reducciones aplicables pueden ser concedidas por la Administración tributaria o por el Ministro de Hacienda. La reducción por actividades realizadas en municipios afectados por la DANA es del 25% para el año 2024.

El índice corrector de actividades de temporada deberá consignarse cuando resulte aplicable.

El resultado del régimen simplificado se calcula como la diferencia entre la cuota devengada y las soportadas por operaciones corrientes, incluidas las de difícil justificación.

La cuota mínima se obtiene aplicando un porcentaje establecido a la cuota devengada, una vez aplicadas las reducciones.

Casillas Específicas del Modelo 390 y 4T

El Modelo 390, resumen anual, incluye casillas para:

- Operaciones en régimen general: Volumen total de entregas de bienes y prestaciones de servicios.

- Operaciones acogidas al régimen especial del criterio de caja: Se declaran como si no les fuera de aplicación dicho régimen.

- Devoluciones en régimen de viajeros: Bases imponibles correspondientes a las devoluciones efectuadas.

- Entregas de bienes inmuebles, operaciones financieras y oro de inversión: Si no son actividad habitual.

- Total volumen de operaciones: Calculado según la normativa, excluyendo ciertas operaciones.

En el cuarto trimestre (4T), el volumen total será el del ejercicio completo.

La casilla 110 indica las cuotas a compensar pendientes de períodos anteriores, y la casilla 87 las cuotas a compensar pendientes para periodos posteriores.

El resultado final de la declaración (casilla 64) es la suma de los resultados del régimen general, régimen simplificado y regularización de cuotas.

Las rectificaciones en la declaración pueden deberse a errores, discrepancia de criterio administrativo o vulneración de norma de rango superior.

Para la declaración del cuarto trimestre, se pueden dar las siguientes situaciones de resultado:

- A Ingreso.

- A Compensar (si el IVA soportado es mayor que el devengado).

- A Devolver (en el 4T, si hay cantidad a compensar del ejercicio).

- Domiciliar (opción de pago).