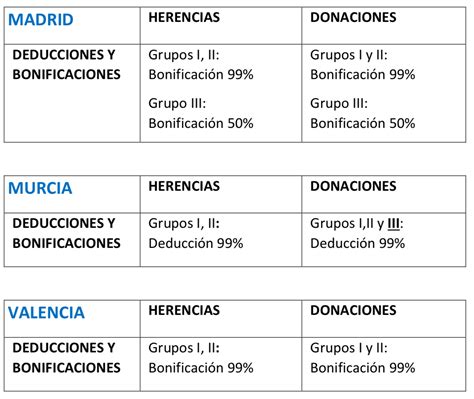

Recibir una herencia o una donación implica el pago de un impuesto, lo que abre la posibilidad de rechazar dichas transmisiones. En España, la fiscalidad de las sucesiones y donaciones varía significativamente entre las comunidades autónomas, ofreciendo en muchos casos beneficios fiscales para las donaciones de padres a hijos. En Castilla y León, estas transmisiones se benefician de una bonificación fiscal muy elevada, haciendo que el impuesto a pagar sea prácticamente simbólico, siempre y cuando se cumplan los requisitos establecidos.

Tratamiento Fiscal de las Donaciones de Padres a Hijos

Las donaciones realizadas por padres a favor de sus hijos gozan de un tratamiento fiscal bonificado en las normativas autonómicas que regulan el Impuesto de Sucesiones y Donaciones (ISD). Estas normativas contemplan una serie de reducciones en la base imponible, que es el importe de la donación sobre el cual se aplica el tipo impositivo. Estas reducciones son mayores cuanto más cercano es el parentesco, siendo los hijos los más beneficiados. Además, existen bonificaciones en la cuota del impuesto, que se aplican en la fase final del cálculo y que en muchos territorios pueden alcanzar hasta el 99%.

Este régimen fiscal ventajoso contrasta con la aplicación del impuesto de sucesiones sobre los mismos bienes. Por ello, en la práctica, muchos padres optan por realizar donaciones en vida en lugar de transmitir sus bienes como herencia. Las legislaciones autonómicas también prevén bonificaciones si los bienes donados cumplen ciertas condiciones, como ser la vivienda habitual del hijo o dinero destinado a la adquisición de la misma.

Es fundamental consultar la normativa aplicable en la comunidad autónoma donde el beneficiario tenga su domicilio habitual para conocer los requisitos específicos para acogerse a las reducciones y bonificaciones. Cabe destacar que la donación debe reflejarse en la declaración del impuesto sobre la renta del donante como una pérdida patrimonial, aunque también existen deducciones aplicables en este impuesto para donaciones a hijos con fines determinados. En cuanto a la declaración de la renta del hijo beneficiario, en España no existe doble imposición por el mismo concepto; una vez tributado por el ISD, no procede volver a tributar por IRPF como ganancia patrimonial, a menos que la donación no haya sido debidamente documentada.

Formalización Legal de una Donación de Padres a Hijos

Una donación puede formalizarse en documento público o privado. Sin embargo, la donación en documento público es la única que permite acreditar ante la Administración tributaria tanto la existencia de la donación como su finalidad, siendo un requisito indispensable para acceder a las bonificaciones y reducciones autonómicas. Aunque no existe una forma única y generalizada para todo el territorio español, se deben tener en cuenta ciertas pautas que se ajustan a la mayoría de los requisitos fiscales:

- La donación debe constar en escritura pública formalizada ante notario.

- En la escritura se debe especificar el bien donado o, en caso de dinero, el importe total y su destino previsto (por ejemplo, la adquisición de la vivienda habitual).

- La escritura debe ser firmada por el donante y el donatario, quien debe aceptar la donación.

- En caso de donaciones en metálico, se exige de manera generalizada la justificación del origen de los fondos.

Si la donación está vinculada a una finalidad específica, como la adquisición de la vivienda habitual, es recomendable que el donatario cumpla con dicha finalidad en el menor plazo posible, ya que las legislaciones autonómicas establecen plazos para estas adquisiciones y exigen la presentación de la escritura pública de compraventa junto con la declaración del impuesto de donaciones.

Repercusiones de la Donación en la Herencia

El Código Civil establece que nadie puede dar o recibir por donación más de lo que puede dar o recibir por testamento. Los hijos son herederos forzosos, por lo que una parte de los bienes de los padres les corresponde legalmente. Al realizar una donación a un hijo, es necesario tener en cuenta a los demás hijos para no perjudicar su porción legítima. Las donaciones de padres a hijos son colacionables en el momento de la herencia, lo que significa que el hijo que recibió la donación debe sumar su valor a la masa hereditaria para calcular las cuotas correspondientes a cada heredero forzoso.

Si la parte que corresponde al hijo donatario es inferior al valor de la donación recibida, solo se le transmitirá en herencia la diferencia. Si, por el contrario, el valor de la donación excede lo que le correspondía, se deberá reducir el importe de la donación para compensar a los demás legitimarios. El donante puede declarar una donación como no colacionable, pero esto solo es posible si no se perjudica la legítima de los demás herederos.

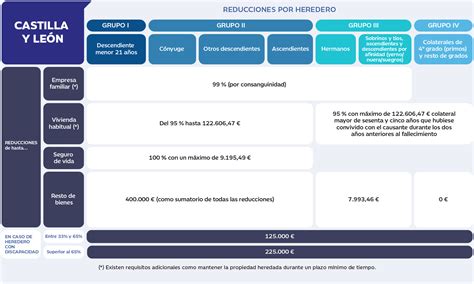

Fiscalidad de las Donaciones en Castilla y León

En Castilla y León, la normativa propia del Impuesto sobre Sucesiones y Donaciones contempla una bonificación excepcional del 99% en las donaciones de dinero destinadas a la compra de la primera vivienda habitual, siempre que se realicen entre familiares directos. Esta bonificación se aplica también en otros supuestos de donaciones entre familiares directos, reduciendo drásticamente el coste fiscal.

Reducción para la Adquisición de la Primera Vivienda Habitual

Para las donaciones de dinero destinadas a la adquisición de la primera vivienda habitual en Castilla y León, se establece una reducción del 99% del importe donado, siempre que se cumplan determinados requisitos:

- El donatario debe tener menos de 36 años o un grado de discapacidad igual o superior al 65% en la fecha de la donación.

- El importe íntegro de la donación debe destinarse a la compra de la primera vivienda habitual.

- La vivienda debe estar situada en Castilla y León.

- La adquisición debe formalizarse dentro del plazo de autoliquidación del impuesto, y la escritura debe constar expresamente la donación y su destino.

El importe máximo de la donación que puede beneficiarse de esta reducción es de 180.000 euros con carácter general, y de 250.000 euros si el beneficiario tiene una discapacidad igual o superior al 65%. Estos límites se aplican tanto a una única donación como a varias, siempre que procedan de los familiares previstos en la norma.

Bonificación General para Familiares Directos

Con carácter general, en las donaciones entre familiares directos (cónyuge, descendientes o ascendientes), se aplica una bonificación del 99% en la cuota del impuesto, siempre que la donación se formalice en documento público. Esta bonificación, combinada con las posibles reducciones, hace que el Impuesto de Sucesiones y Donaciones en Castilla y León sea prácticamente nulo para estos casos.

La tabla siguiente resume los tipos de donación y su tratamiento fiscal en Castilla y León:

| Tipo de donación | Finalidad del dinero | Base máxima bonificada | Reducción / Bonificación |

|---|---|---|---|

| Donación en metálico | Adquisición de primera vivienda habitual (menor de 36 años o con discapacidad ≥65%) | 180.000 € (250.000 € si discapacidad ≥65%) | Reducción del 99% |

| Donación en metálico | Entre familiares directos (sin destino específico) | Sin límite específico en la norma general | Bonificación del 99% en la cuota |

| Donación de empresa individual o negocio profesional | Constitución o ampliación en Castilla y León | Según valor donado | Reducción del 99% |

Aspectos Clave y Requisitos

Es crucial prestar atención a la "letra pequeña". La ventaja fiscal no se aplica automáticamente. La donación debe formalizarse en documento público y, en el caso de dinero, se debe justificar el origen de los fondos. El impuesto debe autoliquidarse en plazo, aunque el resultado final sea prácticamente simbólico. No cumplir con los requisitos legales puede llevar a la pérdida de las bonificaciones o reducciones aplicables, resultando en un pago mayor al esperado.

Por ejemplo, si una madre dona 150.000 euros a su hijo de 30 años para comprar su primera vivienda en Valladolid, y se cumplen todos los requisitos, podrá aplicar la reducción del 99% sobre el importe donado. Posteriormente, al calcular la cuota del impuesto, se aplicará también la bonificación del 99% entre familiares directos, resultando en un importe a pagar a la Hacienda autonómica mínimo en comparación con la tributación ordinaria.

Los seguros de vida también tributan en el Impuesto de Sucesiones y Donaciones si el beneficiario es distinto del contratante. Sin embargo, si el beneficiario es un familiar directo, se aplica la bonificación del 99% sobre la cuota, similar a una herencia. Las cantidades percibidas de un seguro de vida se suman a la porción hereditaria del beneficiario.

La obligación de declarar el impuesto y cumplir las condiciones sigue vigente. Si no se respetan los requisitos legales, se pueden perder los beneficios fiscales y enfrentar recargos e intereses. Por ello, contar con asesoramiento fiscal es recomendable para asegurar la correcta presentación de la liquidación y la aplicación de todas las deducciones y bonificaciones posibles.