La gestión fiscal en España implica una serie de obligaciones periódicas para empresas y autónomos, siendo las declaraciones trimestrales un pilar fundamental para el control financiero y el cumplimiento normativo. Estas declaraciones, que se presentan cada tres meses, pueden ser autoliquidaciones destinadas a ingresar impuestos o pagos a cuenta, o declaraciones informativas para suministrar datos relevantes a Hacienda. La correcta presentación en tiempo y forma es crucial para evitar sanciones y recargos.

Declaraciones Trimestrales para Autónomos

Los autónomos, independientemente del volumen de sus ingresos, deben rendir cuentas a Hacienda sobre la marcha de su actividad. Si bien el Impuesto sobre la Renta de las Personas Físicas (IRPF) es un tributo anual, los autónomos están obligados a realizar pagos fraccionados trimestrales. Estos pagos se restan posteriormente de la cuota íntegra de la declaración anual de la renta.

Pagos Fraccionados del IRPF

Existen dos modelos principales para estos pagos a cuenta del IRPF, dependiendo del régimen de tributación del autónomo:

Modelo 130: Estimación Directa

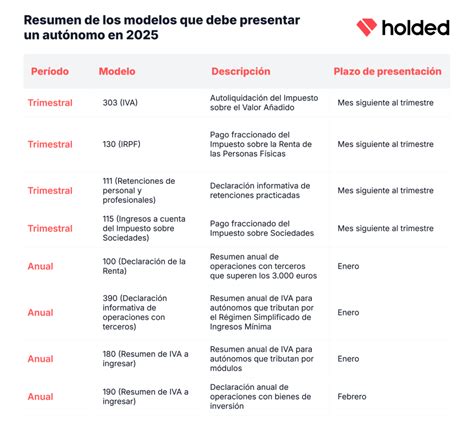

Este modelo está destinado a los autónomos que tributan en el régimen de estimación directa (normal o simplificada). A través de él, se ingresa trimestralmente el 20% del beneficio obtenido hasta el final del trimestre. Los datos son acumulativos, y se calcula el importe a pagar restando las retenciones y pagos a cuenta anteriores. La presentación es obligatoria incluso si el resultado es negativo o cero, aunque la devolución de posibles pagos en exceso se realiza en la declaración anual de la renta.

Modelo 131: Estimación Objetiva (Módulos)

Los autónomos que calculan su rendimiento por el método de estimación objetiva (módulos) deben presentar el Modelo 131. El importe a pagar se calcula aplicando un porcentaje legal sobre los rendimientos obtenidos, basándose en datos del inicio del año. Los cuatro trimestres son iguales en importe y se detraen de la cuota íntegra de la declaración de la renta anual.

Declaraciones de Retenciones

Además de los pagos a cuenta del IRPF, los autónomos deben ingresar las cantidades que retienen a terceros por ley:

Modelo 111: Retenciones sobre Rendimientos del Trabajo y Profesionales

Este modelo se utiliza para ingresar las retenciones de IRPF practicadas a trabajadores por cuenta ajena (en sus nóminas) y a profesionales independientes o empresarios (en sus facturas). También incluye retenciones de actividades agrícolas, ganaderas, forestales, premios, rifas y propiedad intelectual.

Modelo 115: Retenciones sobre Alquiler de Inmuebles

El Modelo 115 se centra exclusivamente en las retenciones aplicadas al alquiler de locales comerciales u oficinas. Los inquilinos deben retener un porcentaje del importe del alquiler y declararlo trimestralmente a través de este modelo.

Declaraciones de IVA

El Impuesto sobre el Valor Añadido (IVA) también requiere declaraciones trimestrales:

Modelo 303: Autoliquidación del IVA

Es el modelo más común para liquidar el IVA. En él se declara la diferencia entre el IVA repercutido (cobrado a clientes) y el IVA soportado (pagado a proveedores). El resultado puede ser a pagar, a compensar (crédito frente a Hacienda que se puede usar en trimestres posteriores o solicitar devolución en el cuarto trimestre) o a cero.

Modelo 349: Declaración Recapitulativa de Operaciones Intracomunitarias

Este modelo es meramente informativo y se presenta cuando se realizan operaciones de compra o venta de bienes y servicios con otras empresas o profesionales de países miembros de la Unión Europea. Se declaran el nombre, NIF intracomunitario del interlocutor y el importe de las operaciones.

Modelo 309: Declaración Recapitulativa de Operaciones Específicas

Se presenta de forma puntual cuando ocurren hechos específicos, como adquisiciones intracomunitarias por autónomos sujetos a recargo de equivalencia, adjudicaciones en procedimientos de ejecución forzosa o casos de inversión del sujeto pasivo.

Declaraciones Trimestrales para Sociedades

Las sociedades mercantiles tienen sus propias obligaciones fiscales trimestrales, siendo el Impuesto sobre Sociedades uno de los más relevantes.

Impuesto sobre Sociedades (IS)

El Impuesto sobre Sociedades grava los beneficios obtenidos por las empresas. Aunque la declaración principal es anual (Modelo 200), existen pagos fraccionados trimestrales:

Modelo 202: Pago Fraccionado del Impuesto sobre Sociedades

Este modelo permite realizar pagos a cuenta de la declaración anual del IS. Se presenta tres veces al año (en abril, octubre y diciembre) y solo se declara si el resultado es a pagar. El cálculo puede basarse en la cuota íntegra del último IS presentado o en el resultado de la empresa hasta el final del período trimestral. La opción elegida debe mantenerse durante todo el ejercicio.

💸 IMPUESTO sobre SOCIEDADES (Modelo 200) | ¿Qué es y cómo calcularlo?

Otros Modelos Fiscales Relevantes

Además de los modelos trimestrales más comunes, existe una amplia gama de declaraciones informativas y liquidaciones específicas:

Declaraciones Informativas

- Modelo 180: Declaración informativa mensual de los órganos y entidades gestores de la Seguridad Social y Mutualidades.

- Modelo 181: Declaración informativa de préstamos y créditos, y operaciones financieras relacionadas con bienes inmuebles.

- Modelo 182: Declaración informativa de donativos, donaciones y aportaciones recibidas.

- Modelo 184: Declaración informativa anual de entidades en régimen de atribución de rentas.

- Modelo 187: Declaración informativa de acciones y participaciones representativas del capital o del patrimonio de las instituciones de inversión colectiva y resumen anual de retenciones.

- Modelo 190: Declaración Informativa de resúmenes anuales de retenciones e ingresos a cuenta sobre rendimientos del trabajo y de actividades económicas.

- Modelo 192: Declaración informativa anual de operaciones con Letras del Tesoro.

- Modelo 193: Declaración Informativa de resúmenes anuales de retenciones e ingresos a cuenta del IRPF sobre determinados rendimientos del capital mobiliario.

- Modelo 194: Declaración Informativa de resúmenes anuales de retenciones e ingresos a cuenta del IRPF, IS e IRNR sobre rendimientos del capital mobiliario y rentas.

- Modelo 195: Declaración informativa trimestral de cuentas u operaciones cuyos titulares no han facilitado el NIF.

- Modelo 196: Declaración informativa anual de resúmenes de retenciones e ingresos a cuenta sobre rendimientos del capital mobiliario y rentas obtenidas por la contraprestación derivada de cuentas.

- Modelo 198: Declaración informativa anual de operaciones con activos financieros y otros valores mobiliarios.

- Modelo 199: Declaración Informativa anual de identificación de las operaciones con cheques.

- Modelo 230: Impuesto sobre la Renta de no Residentes. Cuentas de no residentes sin establecimiento permanente.

- Modelo 231: Declaración Informativa de información país por país (CBC/DAC4).

- Modelo 232: Declaración informativa de operaciones vinculadas y de operaciones y situaciones relacionadas con paraísos fiscales.

- Modelo 233: Declaración informativa por gastos en guarderías o centros de educación infantil autorizados.

- Modelo 235: Declaración de información de actualización de mecanismos transfronterizos comercializables.

- Modelo 236: Declaración de información de la utilización de determinados mecanismos transfronterizos.

- Modelo 238: Declaración informativa para la comunicación de información por parte de operadores de plataformas.

- Modelo 239: Declaración informativa de mecanismos de planificación fiscal en el ámbito del AMAC.

- Modelo 296: Declaración informativa de resúmenes anuales de retenciones e ingresos a cuenta del IRNR (sin establecimiento permanente).

- Modelo 347: Declaración Informativa anual de operaciones con terceras personas.

- Modelo 349: Declaración recapitulativa de operaciones intracomunitarias (ver sección de IVA).

Otras Declaraciones y Liquidaciones

- Modelo 100: Impuesto sobre la Renta de las Personas Físicas. Declaración y documentos de ingreso o devolución.

- Modelo 102: Documento de ingreso o devolución de la declaración del IRPF.

- Modelo 200: Impuesto sobre Sociedades. Declaración anual.

- Modelo 206: Documento de ingreso o devolución del Impuesto sobre la Renta de no Residentes (establecimientos permanentes).

- Modelo 210: IRNR. Impuesto sobre la Renta de no residentes sin establecimiento permanente.

- Modelo 220: Impuesto sobre Sociedades. Régimen de consolidación fiscal.

- Modelo 303: IVA. Autoliquidación (ver sección de IVA).

- Modelo 365: Impuesto sobre el Valor Añadido. Declaración Resumen Anual.

- Modelo 490: Impuesto sobre Determinados Servicios Digitales. Autoliquidación.

Plazos de Presentación y Consideraciones Generales

Las declaraciones trimestrales, por regla general, deben presentarse dentro de los primeros 20 días naturales del mes siguiente al correspondiente trimestre:

- Primer trimestre (enero-marzo): del 1 al 20 de abril.

- Segundo trimestre (abril-junio): del 1 al 20 de julio.

- Tercer trimestre (julio-septiembre): del 1 al 20 de octubre.

- Cuarto trimestre (octubre-diciembre): del 1 al 20 de enero del año siguiente.

Si el último día del plazo cae en fin de semana o festivo, el plazo se amplía al siguiente día hábil. Para el pago fraccionado del Impuesto sobre Sociedades (Modelo 202), las fechas son abril, octubre y diciembre. La presentación de las declaraciones trimestrales se realiza obligatoriamente por vía telemática, utilizando certificado electrónico.

Es fundamental tener en cuenta que la obligación de presentar determinados modelos trimestrales depende de la actividad económica y de las operaciones realizadas. La gestión fiscal puede ser compleja, y para asegurar el cumplimiento y evitar errores, se recomienda contar con el asesoramiento de profesionales o utilizar software especializado que facilite la generación y presentación de los modelos fiscales.

tags: #declaracion #trimestral #impuesto #sociedades