Para cumplir con las obligaciones fiscales en las Islas Canarias, es imprescindible presentar el Modelo 420 ante la Hacienda Canaria. Este documento permite a autónomos y empresas autoliquidar el Impuesto General Indirecto Canario (IGIC), un tributo fundamental que grava el consumo de bienes y servicios en el archipiélago.

¿Qué es el Modelo 420 y el IGIC?

El Modelo 420 es un documento de autoliquidación del IGIC (Impuesto General Indirecto Canario). En este documento, los contribuyentes de las Islas Canarias deben registrar ante la Hacienda Canaria todas las actividades económicas que involucren el pago de un producto o servicio, según la Ley 20/1991. En esencia, cuando se realiza una transacción que implica el pago de este impuesto, los autónomos o empresas funcionan como intermediarios con la Agencia Tributaria Canaria. Por esta razón, cada tres meses deben declarar cuánto recaudaron a través del Modelo 420 IGIC.

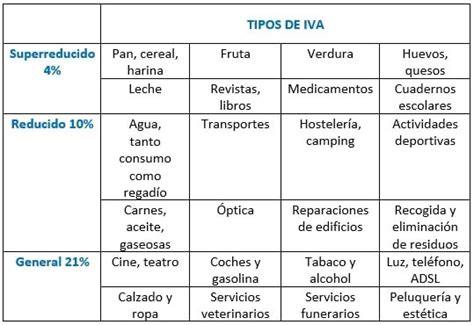

Diferencias clave entre el IGIC y el IVA

Ambos impuestos se aplican de manera similar, ya que ambos gravan el consumo de bienes y servicios. Sin embargo, debido a la situación geográfica de las Islas Canarias, tan alejadas de la península, se establecieron algunas diferencias para la gestión tributaria. Mientras que el IVA se aplica en todo el territorio español, el IGIC solo se utiliza en las Islas Canarias. Además, cabe destacar que, en este caso, el tipo impositivo general se reduce del 21 % al 7 % (con algunas excepciones), aunque existen cinco regímenes diferentes en función de las características de cada actividad o servicio.

¿Quién está obligado a presentar el Modelo 420?

Todo aquel que realice actividades económicas gravadas por el IGIC tiene que presentar este modelo. Aquí se incluyen empresas, autónomos y los sujetos pasivos inscritos en el censo de operaciones del IGIC. Es fundamental destacar que, incluso si la empresa no está llevando a cabo su actividad, tiene que presentar el Modelo 420 para cumplir con la normativa vigente. Como empresario o autónomo, al cobrar el IGIC a tus clientes, actúas básicamente como intermediario del Gobierno, debiendo abonar trimestralmente la cantidad que hayas recaudado durante los tres meses anteriores.

Exenciones a considerar

Existen algunas exenciones a considerar que liberan de la obligación de presentar el Modelo 420:

- Nuevos autónomos que no lleguen a 30.000 € de ganancias anuales. En este caso, podrán acogerse a un régimen especial que les permite no afrontar el IGIC, aunque para ello hay que comunicárselo con tiempo a la Agencia Tributaria Canaria.

- Transacciones entre particulares que no tienen un objetivo comercial, al menos no hasta ciertas cantidades.

- Cuando la transacción es directamente con una empresa de la península. En este caso, la venta estará libre de IGIC para el empresario canario, pero el comprador peninsular sí que deberá abonar en la aduana el 20% de IVA correspondiente a la mercancía adquirida.

Cómo rellenar el Modelo 420 IGIC

El proceso para completar el Modelo 420 es sencillo, pero requiere atención para evitar errores. A continuación, se detallan los pasos a seguir:

- Reúne facturas y gastos deducibles: Recopila todas las facturas y gastos deducibles que apliquen según el trimestre a declarar. De cada factura se debe extraer la base imponible, el porcentaje del IGIC y la cuota final que se cobró o pagó.

- Obtén el Modelo 420: Ingresa directamente a la Sede Electrónica de la Administración Tributaria Canaria y busca el documento.

- Identificación y período: Especifica el año del ejercicio fiscal y el trimestre que corresponda. También hay que colocar todos los datos que identifican a la empresa.

- Sección de Autoliquidación:

- En la sección de Autoliquidación se coloca el IGIC devengado (aquel que han pagado los clientes de la empresa, es decir, el IGIC repercutido).

- Luego se consigna el IGIC deducible (las facturas que se han pagado para seguir la actividad económica de la empresa, es decir, el IGIC soportado).

- Existen casillas específicas para los diferentes tipos de transacciones.

- Sección de Ingreso: Se completa cuando el resultado del Modelo 420 es positivo, es decir, cuando se tiene que hacer un pago a la Hacienda Canaria.

- Sección de Devolución: Se completa cuando realizas la última declaración del año (cuarto trimestre) y el resultado es negativo. Esto corresponde a cuando la Agencia Tributaria Canaria es quien debe pagarte.

- Casilla de Compensación: Se rellena también cuando el resultado es negativo, pero específicamente durante el primer, segundo y tercer trimestre.

Todo este proceso se tiene que realizar incluso si tu empresa no realiza ninguna actividad económica durante el trimestre. La Administración Tributaria Canaria (ATC) permite en la presentación del modelo 420 descontar el IGIC que tú hayas pagado al IGIC que hayas recaudado. Por ejemplo, durante 3 meses has recaudado 200€ de IGIC en tus facturas (IGIC devengado), pero también has pagado a otras empresas un total de 150€ de IGIC tras adquirir algún bien o servicio para tu negocio (IGIC deducible).

El modelo 420 se divide fundamentalmente en dos partes: el IGIC devengado (referente a las facturas de venta) y el IGIC deducible (referente a las compras). Debes incluir la base imponible de todas las facturas, el tipo de IGIC (solo para el IGIC devengado) y la cuota tributaria, que es la cantidad de IGIC que se suma a la base imponible.

Modelo 425 IGIC Canarias - Vivienda Vacacional menos de 30K facturación anual

Plazos y presentación del Modelo 420

La presentación del Modelo 420 IGIC se tiene que realizar cada tres meses, es decir, se presenta cuatro veces al año. Su equivalente es el Modelo 303 del IVA para la península. Los plazos de entrega son los siguientes:

- Primer trimestre (enero-marzo): del 1 al 20 de abril.

- Segundo trimestre (abril-junio): del 1 al 20 de julio.

- Tercer trimestre (julio-septiembre): del 1 al 20 de octubre.

- Cuarto trimestre (octubre-diciembre): del 1 al 30 de enero del año siguiente.

Si el último día de presentación cae en fin de semana o festivo, el plazo se amplía al siguiente día hábil. No cumplir con estos plazos puede generar sanciones, que dependen de factores como el importe de los impuestos, si hay infracciones anteriores y el tiempo de retraso. Podrás recibir un recargo por presentación fuera de plazo o intereses por demora.

¿Cómo se entrega el Modelo 420?

El Modelo 420 se puede entregar de forma telemática o en persona en una sede de la Agencia Tributaria Canaria. La primera opción es la más usual por la facilidad que ofrece al enviar la información. No obstante, si se quiere entregar el modelo en físico, se puede descargar el Modelo 420 en PDF y completarlo. Para la presentación telemática, es necesario contar con un certificado digital o acceso a la plataforma de la ATC.

Deducciones y devoluciones en el Modelo 420 IGIC

Las deducciones del Impuesto General Indirecto Canario se consiguen únicamente cuando se realizan compras de bienes o servicios que son indispensables para las actividades económicas de tu empresa. En estas transacciones, tendrás que pagar el impuesto, pero este te puede generar devoluciones. La solicitud de la devolución se realiza directamente en la presentación del Modelo 420, específicamente en la casilla de Devolución, la cual solo se puede llenar al finalizar el año fiscal, es decir, en el cuarto trimestre.

Para la liquidación del IGIC Canario, además del Modelo 420 trimestral, existen otros modelos tributarios:

- Modelo 421: Tiene las mismas funciones que el Modelo 420, salvo que lo sustituye para los autónomos que tributen por sus operaciones en el Régimen Especial Simplificado.

- Modelo 425: Es una declaración tributaria de carácter informativo que contiene el conjunto de las operaciones realizadas a lo largo del año natural. Es el equivalente a la declaración anual del IVA (Modelo 390). El plazo de presentación es durante el mes de enero del año siguiente al que se hayan presentado las liquidaciones trimestrales, con fecha límite hasta el 31 de enero o siguiente día hábil.

- Modelo 347: Declaración informativa anual de operaciones económicas con terceras personas. Debe relacionar todas aquellas personas o entidades con quienes se hayan efectuado operaciones que, en su conjunto para cada una de ellas, hayan superado la cifra de 3.005,06 euros durante el año natural correspondiente.

Cambios recientes en la normativa del IGIC que afectan al Modelo 420

Es importante mantenerse atento a los cambios en la normativa del IGIC, ya que allí se suelen modificar la base imponible de diversos productos. A continuación, se detallan algunas modificaciones recientes a la Ley 20/1991 respecto al porcentaje aplicable en estos modelos tributarios:

- Tipo general del 7 %: Esta es la base más usual y actualmente se aplica a más productos, incluyendo artículos de caucho y plásticos que anteriormente estaban sujetos a tipos reducidos. Este tipo se aplica cuando no es de aplicación ninguno de los otros tipos.

- Tipo reducido del 3 %: Se extiende la reducción a nuevas categorías como los colchones y algunos muebles, así como a los servicios veterinarios. También se aplica al transporte terrestre y la reparación de vehículos, y a las industrias papelera, química o maderera.

- Nuevo tipo de IGIC reducido del 5 %: Se establece ahora un nuevo porcentaje aplicado a las bebidas energéticas y refrescos con edulcorantes añadidos, aplicable desde el 1 de enero de 2024.

- Tipo impositivo del 0 %: Dentro de los productos exentos de IGIC ahora se incluyen servicios de transporte dentro de una misma isla, medicamentos veterinarios y ciertos equipos médicos destinados a suplir deficiencias físicas en animales. También se aplica a los periódicos y revistas informativas, los libros y los alimentos naturales no manufacturados, las obras en las VPO, el transporte aéreo y los medicamentos de uso humano.

- Tipo impositivo del 9,5 %: Determinadas entregas de vehículos para el transporte y servicios de ejecuciones de obras mobiliarias que tengan por objeto la producción de vehículos accionados a motor, embarcaciones y buques, y aviones, avionetas y demás aeronaves.

- Tipo incrementado del 15 %: Productos que no son de primera necesidad, como cigarros puros de precio mayor a 2,8 euros la unidad, bebidas derivadas de alcoholes naturales, joyas, alhajas, piedras preciosas y semipreciosas, perlas naturales y cultivadas, prendas de vestir y accesorios confeccionados con pieles de ornato de carácter suntuario, perfumes y extractos y películas clasificadas como X.

- Tipo especial del 20 %: La entrega de las labores del tabaco, con excepción de los cigarros puros.

Por otra parte, también hay que destacar un cambio con respecto a las nuevas organizaciones: se ha eliminado la obligación de causar alta en el censo de empresarios para acogerse al régimen especial, lo cual facilita la gestión para pequeños empresarios y profesionales.

Importancia de la correcta presentación del Modelo 420 para evitar problemas fiscales

Como cualquier otra declaración tributaria, es importante prestar suficiente atención al momento de completar el Modelo 420 de autoliquidación del Impuesto General Indirecto Canario. Algunos de los errores comunes incluyen:

- Ingresar datos de identificación erróneos, sobre todo el NIF o la razón social.

- No precisar correctamente el trimestre al que pertenece la declaración.

- Hacer cálculos sin conocer la base imponible que se aplica a cada producto.

- Aplicar deducciones incorrectas o no justificarlas.

- Omitir información de ventas a las que se aplica el IGIC.

- Realizar la declaración fuera del plazo establecido.

Para evitar todo esto, se recomienda tomar algunas acciones:

- Asegurarse de conocer la normativa vigente y los cambios a la base imponible para diferentes productos.

- Mantener toda la información y facturas sobre tus ventas y adquisiciones para aplicar correctamente el IGIC devengado y el IGIC deducible.

- Revisar cuidadosamente la declaración antes de enviarla y, si es posible, pedir asesoramiento si tienes alguna duda del procedimiento a seguir.

Para los autónomos, especialmente para aquellos que acaban de darse de alta en el RETA, puede resultar complicado entender las obligaciones fiscales que debe afrontar al ejercer una actividad por cuenta propia: declaración trimestral del IVA/IGIC, declaración trimestral del IRPF, declaraciones anuales, etc. Por ello, la Hacienda Canaria, en su Sede Electrónica, ofrece instrucciones detalladas de cómo rellenar el Modelo 420, incluyendo tutoriales y una sección de preguntas frecuentes. También puedes solicitar ayuda de un asesor fiscal en oficinas colaboradoras autorizadas o a través del servicio de atención al cliente de algunos software de gestión contable que ayudan a automatizar el proceso.

tags: #deckaracion #trimestral #igic #que #ibcluir