Mucha gente se pregunta «qué ocurre si cancelo un seguro a mitad de año», especialmente en los casos de seguros de moto o seguros de coche. Es una duda común, sobre todo cuando los pagos se realizan de forma fraccionada, como por trimestre. Sin embargo, es fundamental comprender la naturaleza del contrato de seguro y los plazos legales establecidos.

La Naturaleza Anual de los Contratos de Seguro

Debe quedar claro que lo que se contrata al suscribir una póliza de seguros, del ramo que sea, es un contrato anual de seguro. Esto significa que una vez que la póliza entra en vigor, el contrato no se extingue hasta pasado el año, independientemente de la fórmula de pago empleada (mensual, trimestral, semestral o pago único anual).

Si a mitad de año, o antes del vencimiento de la póliza, se decide cancelar el seguro, el contrato continuará vigente hasta el final del plazo anual suscrito. Los contratos y pólizas de seguro tienen una duración de un plazo no superior a un año. El consumidor tiene derecho a cancelar una póliza de seguros antes de que finalice la fecha de vencimiento del contrato, pero esta es una determinación unilateral con implicaciones.

Es una creencia equivocada entre los consumidores pensar que dejar de pagar el seguro, ya sea prima anual, semestral, mensual o trimestral, supone la baja del contrato de seguro. Todo lo contrario, el tomador del seguro, al dejar de pagar, está incumpliendo el contrato. Si el pago es fraccionado, ya sea trimestral, semestral o mensual, se sigue teniendo la obligación de pagar esos recibos, pues los seguros son anuales e indivisibles según la Ley de Contrato de Seguro.

En la mayoría de los casos, la aseguradora no tiene la obligación de devolver la prima no consumida tras cancelar el contrato. Por tanto, perderá la cantidad económica que reste por consumir si cancela el seguro de forma anticipada y fuera de las excepciones legales.

Plazos Legales y Requisitos para la Cancelación

La Ley de Contrato de Seguro regula la cancelación de pólizas, estableciendo plazos específicos para evitar renovaciones automáticas y conflictos posteriores. Cancelar un seguro tras la fecha límite solo es posible en situaciones excepcionales.

Preaviso General para el Tomador y la Aseguradora

- El tomador del seguro debe comunicar la baja al menos con un mes de antelación a la fecha de renovación. Es decir, si la renovación de su seguro es el 15 de octubre, tiene hasta el 15 de septiembre para cancelarlo.

- La aseguradora, por su parte, debe avisar al tomador con al menos dos meses de antelación a la conclusión del período en curso sobre cualquier modificación del contrato de seguro, incluyendo una subida de la prima o un cambio en los servicios. Esto aplica a seguros de coche, hogar, vida y cualquier otro tipo.

En general, los seguros tienen una validez de un año, lo que implica que el tomador tiene hasta un mes antes del vencimiento para comunicar su deseo de no renovar la póliza. Por ello, es importante marcar en el calendario el plazo máximo para decidir si se desea cambiar de compañía o no.

¿Cuándo se Considera un Seguro "Fuera de Plazo"?

Un seguro se considera "fuera de plazo" cuando la solicitud de cancelación se realiza una vez superado el periodo de preaviso establecido por ley. Si el aviso de baja no se efectúa dentro del margen de un mes previo al vencimiento, el seguro se renueva automáticamente por un año más, generando la obligación de pagar la prima completa. Esto ocurre con frecuencia por descuidos cotidianos, como cambios de dirección de correo o cargos bancarios que pasan desapercibidos.

Métodos de Comunicación Válidos para la Cancelación

Para que la cancelación de un seguro sea efectiva y no genere problemas, es fundamental que la comunicación se realice de forma adecuada y, sobre todo, fehaciente. La legislación en materia de seguros indica que "las partes pueden oponerse a la prórroga del contrato mediante notificación escrita a la otra parte".

Por tanto, corresponde al consumidor probar que notificó de forma fehaciente a la aseguradora su voluntad de no prorrogar el contrato de seguro. Para ello, se recomienda:

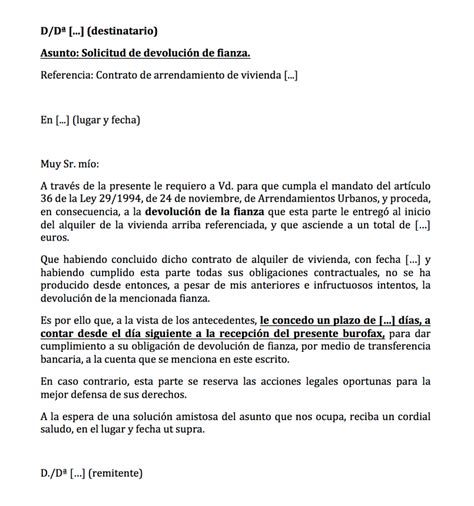

- Enviar un burofax con certificado de texto y acuse de recibo.

- Utilizar un telegrama con constancia.

- Una carta certificada con acuse de recibo.

Estos medios permiten tener una constancia irrefutable de la fecha y el contenido de la comunicación. Aunque algunas aseguradoras permiten la comunicación por teléfono, correo electrónico o fax, estos medios no siempre permiten acreditar que el tomador del seguro comunicó la baja a la aseguradora. Por eso, no se recomienda utilizarlos a menos que la aseguradora garantice una confirmación escrita y válida de la recepción y aceptación de la baja.

Un documento sencillo que recoja los datos del tomador, el número de la póliza y la intención de no renovar la póliza por un año más, con fecha y firma, es suficiente para iniciar el proceso.

Consecuencias de Cancelar un Seguro Fuera de Plazo o sin Respetar los Términos

Cancelar un seguro fuera de plazo no anula automáticamente el contrato; la póliza sigue vigente y genera obligaciones económicas. Las consecuencias de no respetar los plazos o de intentar cancelar de forma incorrecta pueden ser significativas:

- Pérdida de prima no consumida: Es un error común pensar que se puede recuperar la parte no utilizada de la prima si el seguro está renovado. En la mayoría de los casos, la aseguradora no está obligada a devolver la prima, ya que el contrato sigue en vigor.

- Pago de cuotas pendientes: Si el seguro tiene pagos fraccionados (mensuales, trimestrales), la compañía puede reclamar las cuotas pendientes del año renovado, incluso si el asegurado ya ha contratado otra póliza. Esto puede generar la sensación de estar pagando dos seguros.

- Reclamaciones o listas de morosos: En casos de impago de cuotas derivadas de una baja fuera de plazo, la aseguradora puede iniciar procesos de reclamación e incluso incluir al asegurado en ficheros de morosidad. Esto puede causar problemas al contratar futuros servicios financieros.

Según el artículo 14 de la Ley de Contrato de Seguro, el tomador del seguro está obligado al pago de la prima. Si la primera prima o pago periódico no ha sido abonada a su vencimiento, el asegurador tiene derecho a resolver el contrato o a exigir el pago por vía judicial. Si se fracciona el pago y falta el pago de uno de los recibos siguientes, el seguro queda suspendido un mes después del día de su vencimiento. Si el asegurador no reclama el pago en los seis meses siguientes, se entenderá que el contrato queda extinguido, pero durante el período de suspensión, solo podrá exigir el pago de la prima del período en curso.

Excepciones para Cancelar Fuera de Plazo

Aunque la regla general es la imposibilidad de cancelar un seguro fuera de plazo, existen situaciones específicas en las que la ley permite al tomador rescindir el contrato sin penalización.

Incumplimiento de la Aseguradora

- Incremento de la prima sin previo aviso: Si la aseguradora aumenta la prima sin notificarlo con al menos dos meses de antelación a la renovación, el tomador tiene derecho a cancelar la póliza por incumplimiento del contrato. Esto también aplica si la subida no está previamente pactada en las condiciones.

- Modificaciones en las condiciones del contrato sin preaviso: Si existen cambios en las coberturas o en las condiciones generales de la póliza que no se comunican con los dos meses de antelación exigidos por ley, la falta de transparencia de la aseguradora justifica la cancelación sin penalización.

Si la compañía no informa del nuevo precio o condiciones de renovación, el asegurado estará en su derecho de alegar incumplimiento de la Ley de Contrato de Seguro y solicitar la baja fuera de plazo.

Desaparición del Riesgo Asegurado

Cuando el objeto del seguro deja de existir o cambia de propietario, el contrato de seguro puede cancelarse anticipadamente:

- Venta o pérdida del bien asegurado: Si se vende un coche o un inmueble asegurado, o si se produce un siniestro total, el objeto del seguro desaparece. En estos casos, el asegurado debe notificarlo a la aseguradora y puede solicitar la baja del seguro, justificando documentalmente la venta o desaparición del bien.

Derecho de Desistimiento

El consumidor cuenta con derechos específicos de desistimiento que, en la práctica, permiten la cancelación anticipada sin penalización:

- Contratación a distancia: Para pólizas adquiridas por teléfono o internet, el asegurado tiene la posibilidad de desistir del contrato dentro de los 14 días naturales siguientes a la contratación, sin necesidad de dar explicaciones.

- Seguros de vida individuales: En pólizas de vida con una duración superior a seis meses, el asegurado puede ejercer la facultad unilateral de resolver el contrato sin indicación de motivos y sin penalización alguna, dentro de los 30 días siguientes a la fecha en que se le entregue la póliza o documento de cobertura provisional (Artículo 83 de la Ley de Contrato de Seguro).

Insatisfacción con el Servicio o Coberturas

Si el servicio no cumple con las expectativas o las coberturas no se ajustan a las necesidades actuales, se puede intentar cancelar la póliza. Sin embargo, en esta situación, la cancelación podría conllevar penalizaciones, aunque siempre es posible intentar negociar las condiciones con la aseguradora.

Procedimiento para la Baja de un Seguro

Cancelar un seguro, especialmente fuera de plazo, requiere seguir un procedimiento claro y organizado para asegurar que la solicitud llegue correctamente y minimizar conflictos con la aseguradora.

- Comunicación por escrito y fehaciente: El primer paso es notificar a la aseguradora la intención de cancelar el seguro. Esta comunicación debe hacerse por escrito y de forma que quede constancia de su recepción. El burofax, telegrama o carta certificada son los métodos más recomendados.

- Documentación necesaria: En la comunicación, se deben incluir los datos del tomador, el número de póliza y la declaración expresa de que se solicita la cancelación del seguro. Si la razón es un incumplimiento del contrato por parte de la aseguradora, es crucial aclarar los detalles de dicho incumplimiento.

- Evaluación de posibles penalizaciones o cargos adicionales: Antes de proceder, es importante evaluar si el coste de las penalizaciones por cancelar fuera de plazo (como la pérdida de la prima no consumida o el pago de cuotas restantes) compensa la cancelación.

- Alternativas en caso de negativa de la aseguradora: Si la aseguradora rechaza la cancelación injustificadamente, existen otras opciones. Se puede reclamar a la Dirección General de Seguros y Fondos de Pensiones (DGSFP) o buscar mediación profesional para negociar ajustes en la póliza.

Alternativas a la Cancelación y Consejos

Cuando la cancelación del seguro fuera de plazo no es viable o preferible, existen alternativas y consejos prácticos para gestionar la situación y evitar problemas.

Si Cancelo mi Seguro ¿Me devuelven mi dinero?

Alternativas a la Cancelación Fuera de Plazo

- Negociación de condiciones más favorables: Contactar con la aseguradora para renegociar las condiciones de la póliza puede resultar en un ajuste de las coberturas, una reducción de las primas o cambios en los términos y condiciones que la hagan más atractiva o adecuada a las nuevas necesidades.

- Suspensión temporal de la póliza: Algunas aseguradoras ofrecen la posibilidad de suspender temporalmente la póliza. Esta opción interrumpe las coberturas durante un período específico y puede ser útil si no se necesita el seguro de forma inmediata.

- Transferencia de la póliza a un nuevo titular: En casos de venta de un coche o una casa, es posible transferir la póliza al nuevo propietario. Esto evita la cancelación y permite que el contrato siga ofreciendo cobertura, siempre que la compañía acepte al nuevo asegurado.

Consejos para Evitar Problemas

Cancelar un seguro puede ser un proceso complejo, por lo que es esencial tomar precauciones:

- Leer detenidamente las condiciones: Antes de contratar o cancelar, revise las condiciones generales y particulares de la póliza, ya que contienen información clave sobre plazos de preaviso y posibles penalizaciones.

- Mantener una comunicación clara y por escrito: Siempre que se interactúe con la aseguradora sobre cambios o cancelaciones, asegúrese de que todo quede por escrito para tener un acuse de recibo y una prueba documental.

- Consultar con un asesor experto en seguros: En caso de dudas, un profesional puede orientarle sobre sus derechos y responsabilidades, y ayudarle a negociar condiciones o a tramitar la baja correctamente.

- No contratar un nuevo seguro sin confirmar la baja del anterior: Para evitar pagar dos seguros o incurrir en impagos, asegúrese de que la cancelación del seguro actual es efectiva antes de contratar uno nuevo que cubra el mismo riesgo.

- Marcar las fechas de renovación: Anote en su calendario la fecha de vencimiento de su póliza y el plazo límite para notificar la no renovación.

Casos Específicos

Seguros de Vida

Los seguros de vida tienen condiciones y especificaciones distintas a otros seguros. Aunque lo habitual es que si se cancela un seguro de vida antes de su vencimiento no se devuelva el dinero (salvo excepciones), se puede anular si la aseguradora no cumple lo pactado o cambia sus condiciones sin el debido preaviso de dos meses. Además, para seguros de vida con duración superior a seis meses, el asegurado tiene 30 días para desistir del contrato sin penalización desde la entrega de la póliza.

Seguros de Coche

En el caso de los seguros de coche, es fundamental cumplir los plazos, ya que no está permitido circular sin el seguro obligatorio. Si la causa de la cancelación es la compra de un vehículo nuevo, algunas compañías permiten traspasar el seguro de un vehículo a otro dentro de la misma compañía, actualizando las características y coberturas al vehículo nuevo.

La Ley del Contrato de Seguro establece que la aseguradora tiene derecho a resolver el contrato o proponer una modificación si el riesgo asegurado aumenta durante la vigencia de la póliza. Por otro lado, si el consumidor tiene un préstamo hipotecario en vigor, el seguro obligatorio de incendios debe permanecer suscrito con cualquier aseguradora, vinculado al préstamo y beneficiando a la entidad financiera.