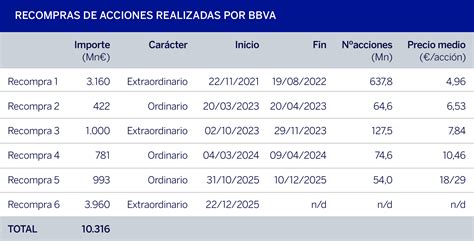

BBVA ha comunicado la finalización de la ejecución del Primer Tramo del Programa Marco de recompra de acciones propias al haber alcanzado el importe monetario máximo de 1.500 millones de euros. Esta acción se enmarca dentro de la estrategia del banco para remunerar a sus accionistas y se alinea con las comunicaciones previas de Información Privilegiada con números de registro en la CNMV 2942 (16 de octubre de 2025) y 3046 (19 de diciembre de 2025).

El Consejo de Administración de BBVA ha acordado convocar la Junta General Ordinaria de Accionistas. Paralelamente, el banco ha recibido la autorización del Banco Central Europeo para la recompra y amortización de acciones propias por un importe máximo conjunto de 3.960 millones de euros, con fecha límite el 8 de diciembre de 2026. BBVA también ha comunicado la amortización anticipada total de varias emisiones de cédulas hipotecarias y territoriales, demostrando una gestión activa de su balance.

Resultados Financieros y Perspectivas

BBVA obtuvo un beneficio neto de 5.447 millones de euros en el primer semestre del año, lo que representa un incremento del 9% respecto al mismo periodo del año anterior, incluso considerando el impacto del impuesto a la banca. En el segundo trimestre, el resultado neto fue de 2.749 millones de euros, con una ligera caída del 1,6%.

El margen de intereses del grupo experimentó una caída del 3% en el semestre, hasta los 12.607 millones de euros, influenciado por la política de tipos de interés a la baja del Banco Central Europeo. Sin embargo, las comisiones mostraron fortaleza, superando los 4.010 millones de euros gracias a un crecimiento del 4%.

El margen bruto aumentó un 3%, alcanzando los 18.034 millones de euros, a pesar de una ligera disminución en los últimos meses. En España, el beneficio neto del grupo creció un 21,2%, impulsado por el margen de intereses y las comisiones. La cartera crediticia en España mostró un aumento del 2,2%, destacando el crecimiento en el crédito al consumo, financiación a empresas medianas y corporativa.

En México, el principal mercado para el grupo, el beneficio cayó un 9,8%, aunque el resultado aumentó un 6,3% sin tener en cuenta el efecto de la divisa. En Turquía, el beneficio de Garanti aumentó un 17%.

El banco cerró junio con un ratio CET1 fully-loaded del 13,34% y una rentabilidad sobre el capital tangible (RoTE) del 20,4%. El crecimiento de clientes se mantiene, con 5,7 millones de nuevos clientes en el semestre, el 66% provenientes de canales digitales, superando los 79 millones de clientes activos a nivel mundial.

Previsiones de Dividendos y Objetivos Estratégicos

BBVA se ha comprometido a una retribución a sus accionistas de 36.000 millones de euros hasta el año 2028, lo que representa el 75% de las ganancias esperadas. Se prevé un beneficio acumulado de 48.000 millones de euros en los próximos cuatro años.

De esta cuantía, 24.000 millones de euros corresponderán al dividendo ordinario, manteniendo el ratio de distribución (payout) en el 50% del beneficio. Los 12.000 millones restantes provendrán del exceso de capital que supere el 12% de CET1.

BBVA aspira a distribuir el equivalente al 44% de su capitalización bursátil en un periodo de cuatro años, combinando dividendos y recompras de acciones. Este anuncio se interpreta como una respuesta a los compromisos de retribución adquiridos por Banco Sabadell en el contexto de la oferta pública de adquisición (OPA).

El banco ha anticipado parte de su hoja de ruta para los próximos años, esperando obtener un beneficio atribuido acumulado de aproximadamente 48.000 millones de euros entre 2025 y 2028. La rentabilidad promedio se situaría en el 22% y la eficiencia en niveles del 35%. El incremento del patrimonio neto tangible por acción más dividendos se proyecta en un 15% anual compuesto.

BBVA prevé disponer de aproximadamente 49.000 millones de capital de máxima calidad (CET1) entre 2025 y 2028, generado de forma orgánica, a través de operaciones de titulización y rotación de activos, y por el exceso de capital existente. Aproximadamente el 30% de este capital se destinará a inversión en crecimiento (13.000 millones de euros) y el 70% restante (36.000 millones de euros) a la distribución a accionistas.

Coaches Financieros | Fundación BBVA

Mejora de Previsiones y Palancas de Crecimiento

BBVA ha mejorado sus previsiones para 2025, esperando que la rentabilidad (RoTE) se sitúe en el entorno del 20% y el ratio de eficiencia por debajo del 40%. En España, se anticipa un mayor incremento del crédito, del margen de intereses y de las comisiones.

Para alcanzar los objetivos hasta 2028, BBVA se apoyará en cinco palancas principales: ganancia de cuota de mercado, aumento de la rentabilidad en países clave, mejora de franquicias en mercados con hiperinflación, aumento de la contribución de los segmentos de empresas y banca de inversión, y apuesta por negocios con mayores ingresos por comisiones.

Se confía en amplificar el impacto a través de la gestión activa del balance y programas de productividad basados en tecnologías Next Gen e inteligencia artificial. El banco espera disponer de aproximadamente 13.000 millones de euros para distribuir entre sus accionistas en el corto plazo.

Dividendos Previstos y Comportamiento Bursátil

En el último trimestre de 2025, se espera que BBVA reparta 0,31 euros por acción en octubre, aunque la compañía no lo ha confirmado oficialmente. La rentabilidad de este dividendo se estima en el 1,90%. La acción de BBVA ha experimentado una subida significativa en 2025, lo que ha afectado la rentabilidad de los dividendos.

La política de dividendos ha sido un elemento clave en el proceso de la OPA sobre Banco Sabadell. BBVA ha anunciado previsiones de disponer de 36.000 millones para remunerar al accionista entre 2025 y 2028.

En comparación con otros bancos españoles, como Santander, que se espera que reparta 0,11 euros por acción en noviembre con una rentabilidad del 1,3%, o CaixaBank, que podría distribuir 0,45 euros en total con cargo a 2025, BBVA mantiene una política de retribución ambiciosa.