La liquidación del Impuesto sobre el Valor Añadido (IVA) es un proceso obligatorio y crucial para autónomos y empresas en España. Este tributo, que repercute en el consumidor, exige una contabilidad adecuada para evitar inspecciones y posibles sanciones de Hacienda. La correcta contabilización del asiento de liquidación de IVA es fundamental para el cumplimiento de las obligaciones tributarias y para mantener la estabilidad financiera de cualquier negocio, ya que permite el registro de las operaciones relacionadas con el IVA soportado y repercutido, determinando si el resultado es a ingresar, compensar o devolver.

¿Qué es la Liquidación del IVA?

La liquidación del IVA es básicamente la diferencia entre el IVA repercutido y el IVA soportado. Es el proceso en el que se confrontan los importes de ambos en un período determinado.

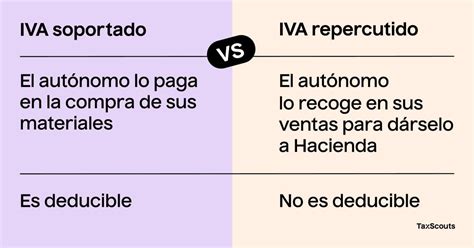

IVA Repercutido vs. IVA Soportado

- El IVA repercutido es el IVA que tienen que pagar nuestros clientes y que, por tanto, figura en las facturas que emitimos por nuestras ventas o servicios.

- El IVA soportado es el IVA que aparece en las facturas recibidas por operaciones en las que somos los clientes, es decir, el que la empresa paga a sus proveedores.

Cálculo de la Liquidación del IVA

Para calcular la liquidación del IVA, el primer paso es tener a nuestra disposición todas las facturas que hemos emitido y recibido durante el trimestre. Luego, se debe calcular el IVA neto, que es la diferencia entre el IVA repercutido y el IVA soportado. Es fundamental tener en cuenta el resultado de la última autoliquidación y de las anteriores para una contabilización precisa.

Deducibilidad del IVA Soportado

El IVA soportado puede ser desgravable si forma parte de las actividades relacionadas con nuestro negocio o emprendimiento. Por ejemplo, si un diseñador gráfico compra una tableta gráfica para realizar labores de diseño y el IVA de dicho artículo es del 21%, este IVA sería desgravable puesto que el artículo forma parte de la actividad del autónomo. Sin embargo, la desgravación de tickets de comida, facturas de electricidad o gasolina puede ser más compleja, requiriendo que se demuestre su relación directa con la actividad económica. Es crucial guardar todas estas facturas como oro en paño si se quiere desgravar el IVA y ahorrar una suma de dinero.

Entendiendo el Asiento Contable

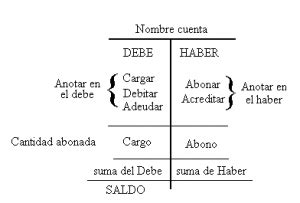

Un asiento contable es la anotación que se practica en el libro de contabilidad para reflejar los movimientos económicos de un negocio o empresa. Siempre que se contabilice una entrada o una salida de la actividad económica, se llevará a cabo un asiento contable. Es importante tener en cuenta que cada movimiento económico tiene que ser reflejado en dos campos: el debe y el haber.

Estructura del Asiento Contable: Debe y Haber

En el sistema de partida doble, cada transacción afecta al menos a dos cuentas: una en el "debe" (izquierda) y otra en el "haber" (derecha), manteniendo siempre el equilibrio. Existen varios tipos de asientos contables; por ejemplo, el asiento compuesto, también llamado asiento doble, donde se emplean dos o más cuentas en el debe y en el haber.

Cómo Realizar el Asiento Contable de la Liquidación del IVA

La correcta contabilización del asiento de liquidación del IVA es un proceso clave. Este asiento muestra el resultado de las operaciones con IVA realizadas en un período, reflejando si el saldo es positivo (a ingresar), negativo (a compensar o devolver).

1. Asiento de Liquidación con Resultado a Ingresar (IVA Repercutido > IVA Soportado)

Esta es la situación más habitual en las empresas, pues lo normal es que las ventas superen a las compras y, por tanto, el importe del IVA repercutido sea superior al del IVA soportado, generando una cantidad a pagar a Hacienda.

Ejemplo: Una empresa tiene un IVA repercutido de 36.000 euros y un IVA soportado de 30.000 euros. El resultado es un IVA a ingresar de 6.000 euros.

| Cuenta | Nombre de la cuenta | Debe | Haber |

|---|---|---|---|

| (477) | Hacienda Pública, IVA repercutido | 36.000 € | |

| a (472) Hacienda Pública, IVA soportado | 30.000 € | ||

| a (4750) Hacienda Pública, acreedora por IVA | 6.000 € |

Cuando se realiza el pago a Hacienda, se efectúa el siguiente asiento:

| Cuenta | Nombre de la cuenta | Debe | Haber |

|---|---|---|---|

| (4750) | Hacienda Pública, acreedora por IVA | 6.000 € | |

| a (572) Bancos c/c | 6.000 € |

2. Asiento de Liquidación con Resultado a Compensar (IVA Soportado > IVA Repercutido)

Si la liquidación del IVA da un saldo negativo, lo que implica que el IVA soportado es mayor al IVA repercutido, la empresa tiene un saldo a favor. Este exceso de IVA soportado deducible sobre el IVA repercutido se contabiliza en la cuenta (4700) y puede ser objeto de compensación en futuras liquidaciones.

Ejemplo: Una empresa tiene un IVA repercutido de 30.000 euros y un IVA soportado de 36.000 euros. El resultado es un IVA a compensar de 6.000 euros.

| Cuenta | Nombre de la cuenta | Debe | Haber |

|---|---|---|---|

| (477) | Hacienda Pública, IVA repercutido | 30.000 € | |

| (4700) | Hacienda Pública, deudora por IVA | 6.000 € | |

| a (472) Hacienda Pública, IVA soportado | 36.000 € |

En este caso, se realiza un único asiento contable de liquidación de IVA, sin necesidad de registrar un pago. Cuando se haga la siguiente autoliquidación y la empresa tenga un resultado a ingresar, se descontará el importe que se tenga a favor. Por ejemplo, si en un periodo posterior la empresa tiene un IVA a ingresar de 14.000 € y tenía 6.000 € a compensar, solo tendrá que pagar 8.000 € a Hacienda.

3. Asiento de Liquidación con Resultado a Devolver (IVA Soportado > IVA Repercutido, con solicitud de devolución)

Se genera un IVA a devolver cuando el IVA soportado supera al IVA repercutido y la empresa opta por solicitar la devolución del importe a Hacienda, en lugar de compensarlo en futuros periodos. El saldo a favor de la empresa se contabilizará en la cuenta (4700).

| Cuenta | Nombre de la cuenta | Debe | Haber |

|---|---|---|---|

| (477) | Hacienda Pública, IVA repercutido | XX | |

| (4700) | Hacienda Pública, deudora por IVA | XX | |

| a (472) Hacienda Pública, IVA soportado | XX |

Cuando Hacienda haga efectiva la cantidad a devolver por la liquidación de IVA, se deberá realizar el siguiente asiento:

| Cuenta | Nombre de la cuenta | Debe | Haber |

|---|---|---|---|

| (572) | Bancos c/c | XX | |

| a (4700) Hacienda Pública, deudora por IVA | XX |

Es importante saber que, para solicitar la devolución del IVA mes a mes sin necesidad de esperar a que termine el año, es necesario inscribirse con carácter previo en el "Registro de Devolución Mensual" (Modelo 039). Esto obliga a presentar el IVA mensualmente.

Asientos de liquidación del IVA - Libro diario - Contabilidad - Practica Contable

Aspectos Clave para la Liquidación y Presentación

Fechas y Plazos de Presentación del Modelo 303

La liquidación del IVA se realiza trimestralmente, coincidiendo con el trimestre natural. Las fechas límite para la presentación del Modelo 303 son:

- Primer trimestre (enero-marzo): del 1 al 20 de abril.

- Segundo trimestre (abril-junio): del 1 al 20 de julio.

- Tercer trimestre (julio-septiembre): del 1 al 20 de octubre.

- Cuarto trimestre (octubre-diciembre): del 1 al 30 de enero.

No obstante, el período de liquidación también puede ser mensual para grandes empresas cuyo volumen de operaciones supere los 6.010.121,04 euros, así como para sujetos pasivos exportadores o aquellos que realicen operaciones exentas o no sujetas por importe global superior a 120.202,42 euros.

Contabilización Temporal de los Asientos

La contabilización del asiento contable de liquidación se suele llevar a cabo el último día hábil del trimestre. Por ejemplo, si es el tercer trimestre, se indicará en el asiento con fecha del 30 de septiembre. En cuanto al asiento del pago o devolución, se contabiliza el día en que se hace el pago del IVA o el día en que se realiza la declaración y se pide la devolución.

Actividades Exentas de IVA

Hay ciertas actividades que están exentas de IVA. En estos casos, no se repercute IVA alguno en las facturas, simplificando el proceso de liquidación para dichas operaciones.

Presentación Telemática

Actualmente, la presentación de la liquidación de IVA se realiza a través de la web de la AEAT (Agencia Estatal de Administración Tributaria), cumplimentando el Modelo 303. Se pueden firmar los documentos de forma telemática utilizando un certificado digital, evitando así la necesidad de hacerlo presencialmente.

Importancia de una Contabilidad Adecuada

Llevar una adecuada gestión contable es una de las tareas más importantes para cualquier empresa, ya que permite un control efectivo de todas las operaciones y asegura el cumplimiento con las obligaciones fiscales. La liquidación de IVA y la generación de sus asientos pueden ser una tarea compleja y propensa a errores, especialmente en empresas con grandes volúmenes de operaciones. Sin embargo, con un conocimiento claro de los principios y procedimientos, la liquidación de IVA trimestral en contabilidad puede hacerse correctamente y sin demasiadas complicaciones, asegurando la estabilidad financiera y el cumplimiento fiscal del negocio.

tags: #asiento #contable #iva #trimestral